Мале партије, високи стандарди. Наша услуга брзе прототипирања чини валидацију бржем и лакшим

Мале партије, високи стандарди. Наша услуга брзе прототипирања чини валидацију бржем и лакшим

Мастерство амортизације алата за коване компоненте

ТЛ;ДР

Управљање амортизацијом алатa за коване делове је финансијска стратегија која распоређује високе почетне трошкове матрица и алатa на њихов корисни век или број произведених делова. Ова метода рачуноводства олакшава управљање почетним трошковима пројекта, омогућава тачније и конкурентније ценообразовање делова и пружа јаснију слику о поврату инвестиција. Амортизацијом ових трошкова компаније могу побољшати слободна средства и задржати потпуно власништво над својим вредним алатима.

Шта је амортизација алатa и зашто је критична за ковање?

У производњи, посебно у процесима као што је ковање, алати представљају значајну првобитну инвестицију. Амортизација алатa је метод рачуноводства који се користи да би се ова велика једнократна трошковина систематски расподелила на одређени временски период или запремину производње. Уместо да се цео трошак прогута одједном, што може оптеретити буџет пројекта, трошак се доделије постепено. Према стручњацима из области производње у Машинске метрике , трошак алатa се може дефинисати као девалвирана цена алатa током његовог векa трајања, подељена бројем произведених делова. Ово претвара велики капитални трошак у предвидљив и управљив оперативни трошак.

Процес ковања заснива се на веома издржљивим, прецизно конструисаним матрицама које обликују метал под интензивним притиском и топлотом. Израда ових матрица је сложен и скуп процес, који често кошта хиљаде долара у зависности од комплексности делова и материјала који се кову. За било коју компанију, посебно оне које раде на прилагођеним пројектима, ово првобитно улагање може бити значајна препрека за уласак. Ово може отежати понуду нових пројеката и ствара огроман притисак на тренутну профитабилност пројекта, блокирајући капитал који би могао да се користи за набавку сировина, рад или друге оперативне потребе.

То је управо разлог зашто је амортизација толико критична. Она пружа структуриран начин рачуноводства за инвестиције у алате без поремећаја у новчаном теку. Укључивањем малог дела трошкова алата у цену сваке коване компоненте, произвођачи могу поврати инвестицију током целог производње. Овај приступ не само да пројекте чини финансијски одржливијим, већ такође осигурава да су цене тачне и одражавају стварне укупне трошкове производње. То је стратешки финансијски алат који усклађује трошкове средстава са приходом који помаже да се генерише током времена.

Стратешке предности амортизације трошкова алата

Прихватање стратегије амортизације алата нуди неколико снажних предности које повећавају финансијску стабилност и оперативну флексибилност. Ове предности иду изван једноставног рачуноводства, утичу на све, од рОИ пројекта до дугорочних пословних партнерстава. Као што су навели стручњаци из индустрије на Хинес Индустриес , овај приступ пружа јасну конкурентну предност.

1. Побољшан ток готовине и флексибилност производње

Најнепосреднија предност амортизације је олакшање услед избегавања масивног почетног трошка. Распоредом трошкова опреме на месеце, квартале или запремину производње, ослобађате се основног капитала. Овим побољшаним током готовине можете да распоредите средства на друга критична подручја као што су сировине, прототипови и радна снага, чиме убрзавате почетак производње. Ова финансијска флексибилност, како је напоменуто од стране Ролер Дие + Формирање , значи да можете ефикасније управљати својим буџетом, не дозвољавајући да један велики трошак диктира ваш оперативни временски оквир.

2. Пуно власништво над алатима и дугорочни поврат на инвестицију

Za razliku od zakupa ili „besplatnih“ dogovora o alatima koji mogu sadržati skrivene naknade ili ostaviti vlasništvo kod dobavljača, amortizacija osigurava da zadržite puno vlasništvo nad alatom čim se trošak isplati. Ovo je ključna prednost na duži rok. Kalupi su vaša imovina i mogu se koristiti za buduće serije proizvodnje ili slične projekte bez ponovnog snosenja početnih troškova. To znatno poboljšava povrat ulaganja na duži rok, pretvarajući jednokratni trošak projekta u višekratnu kapitalnu imovinu.

3. Preciznija kalkulacija cene delova i konkurentno kvotiranje

Amortizacija omogućava preciznije razumevanje troškova po komadu. Uključivanjem malog, izračunatog dela troškova alata u svaki pojedinačni proizvod, dobija se stvarna ukupna cena proizvodnje. Ova tačnost je od ključne važnosti za postavljanje konkurentnih, ali profitabilnih cena. Ona sprečava podcenjivanje (što šteti marži) i precenjivanje (što dovodi do gubitka posla). Poznavanje stvarnih troškova po komadu omogućava bolje finansijske odluke i obezbeđuje transparentnost kako za vas tako i za vašeg klijenta.

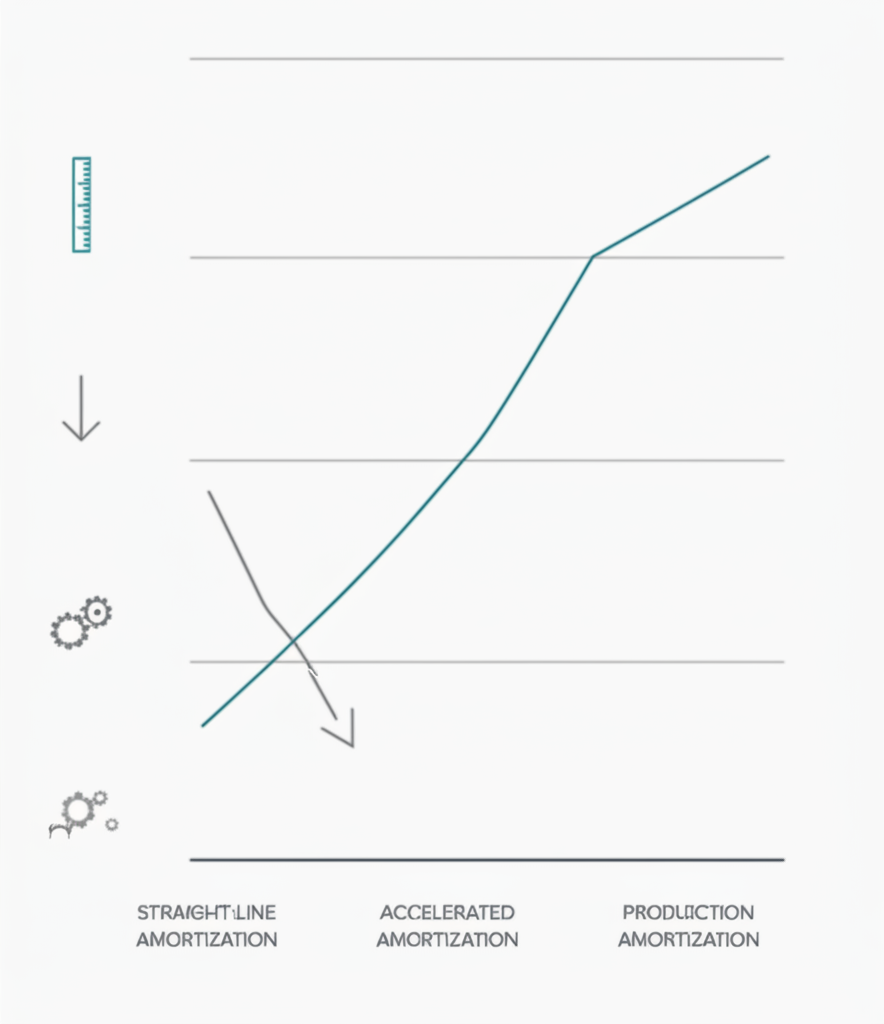

Uobičajeni načini izračunavanja amortizacije alata

Када одлучите да амортизујете трошкове алата, следећи корак је да изаберете метод израчунавања који се усклађује са специфичношћу вашег пројекта. Три примарне методе - сличне онима које се користе за амортизацију материјалне имовине - су методе производних јединица, методе у правој линији и убрзане методе. Сваки нуди другачији начин расподеле трошкова на основу употребе, времена или комбинације фактора.

Метода производних јединица

Ово је један од најчешћих и најлогичнијих метода за производњу. Трошкови алата се додељују на основу броја делова које производе. Она директно повезује трошкове са стварном употребом алата, што га чини веома прецизним за трошкове појединачних делова. Формула је једноставна, као што је детаљно описано у водичима за процене трошкова специјалиста као што су Бобер .

- Формула: (Укупан трошак алата / Очекивани укупан број јединица) = Трошак алата по јединици

- Пример: Калибр за ковање кошта 30.000 долара и очекује се да произведе 150.000 компоненти током свог векa трајања. Амортизовани трошак алата додат сваком делу би износио 30.000 долара / 150.000 = 0,20 долара по делу.

- Најбоље за: Производња великих серија где је хабање алата директно повезано са количином производње.

Метод константног трошка

Метод праве линије распоређује трошак опреме подједнако током њеног процењеног корисног века у смислу времена (нпр. месеци или године), а не излаза. Једноставније је за израчунавање, али мање прецизно када је трошак повезан са запремином производње. Овај метод је користан када застаревање алата зависи више од времена него од хабања.

- Формула: (Укупан трошак алата / Број месеци у корисном веку) = Месечни трошак амортизације

- Пример: Калуп у вредности од 30.000 долара има процењени корисни век од 3 године (36 месеци). Месечни трошак амортизације би износио 30.000 / 36 = 833,33 долара по месецу. Овај трошак би затим био укључен у опште трошкове за тај период.

- Најбоље за: Пројекти са константним, предвидљивим распоредом производње током дужег временског периода или када је опрема намењена производу са дефинисаним трајањем на тржишту.

Убрзана метода

Убрзане методе, као што је збир цифара година, додељују већи део трошкова првим годинама живота алатка. Логика је да је средства продуктивнија и вреднија када је нова. Ова метода је сложенија, али може бити корисна са становишта пореза и за пројекте у којима се већина производње одвија у раној фази.

- Koncept: Трошак амортизације је већи прве године и опада у наредним годинама.

- Најбоље за: Ситуације у којима се очекује да ће ефикасност алатка значајно опасти током времена или за предузећа која желе да раније прикажу трошкове. Ово је напреднија рачуноводствена техника која често захтева консултације са финансијским стручњаком.

Кључни фактори у управљању амортизацијом за коване делове

Ефикасно управљање амортизацијом алата захтева више од једноставног бирања метода прорачуна. Неопходно је узети у обзир низ стратешких чинилаца како би се осигурало да је ваш финансијски модел тачан, одржив и у складу са физичким реалностима процеса ковања. Занемаривање ових варијабли може довести до нетачних трошкова и неочекиваних трошкова у будућности.

Главна разматрања је тачно процењује се трајање употребе алата - Да ли је то истина? То не значи само укупни број делова које штампа може произвести пре него што не успе; то такође укључује разумевање материјала који се кова. Трги материјали као што су титан или високо чврсте легуре челика ће изазвати брже зношење обраде од меких материјала као што је алуминијум. Сложност делова такође игра улогу, јер сложени дизајн може створити више стреса на одређеним деловима алата. Извуцивање историјских података из сличних пројеката је од суштинског значаја за стварање реалности о продуктивном животу алата.

Осим тога, ваш план амортизације мора да учествује у трошкови одржавања и поправке . Калибру се за ковање морају редовно одржавати, а повремени поправци су неизбежни. Ови трошкови су део укупних трошкова поседовања и треба их укључити у ваша израчунавања. Неке компаније третирају рутинско одржавање као засебан трошак прекоглаве, док друге обухватају дозволу за то у почетни модел отписивања. Занемаривање ових трошкова ће резултирати подцењивањем стварне цене по делу.

Коначно, успех ваше стратегије зависи од јасног разумевања производних реалности и јаких партнерстава. За компаније које се боре са комплексношћу прилагођених пројеката, сарадња са искусним партнера у производњи је незамењива. На пример, стручњаци за висококвалитетне коване компоненте, као што је тим на Шаои Метал Технологија , могу пружити кључне инсайте о изради и трајању матрица за аутомобилске примене. Њихово искуство, од брзог прототипирања до масовне производње, помаже у осигуравању да су амортизацијски планови засновани на реалистичним подацима о производњи, што доводи до прецизнијег и поузданог финансијског планирања.

Често постављана питања

1. Како амортизуете трошак алата?

Трошак алата амортизуете тако што прво одредите укупан трошак алата и његов очекивани корисни век (било у годинама или у броју делова које може произвести). Затим одаберете метод амортизације. Најчешћи метод у производњи је метод јединица производње, при чему укупан трошак алата поделите са очекиваним бројем делова како бисте добили трошак по комаду, који се затим додаје продajној цени сваког дела.

2. Колико кошта алат за ковање?

Трошкови опреме за ковање се драматично разликују у зависности од неколико фактора. За мали, једноставни део, матрица може коштати неколико хиљада долара. Међутим, за велике, комплексне делове са тачним толеранцијама или оне направљене од материјала који су тешки за ковање, трошкови опреме могу бити десетине хиљада долара или више. Трошкови зависе од материјала матрице, сложености њеног дизајна и прецизности потребне за производњу.

3. Које су три методе амортизације?

Три основне методе амортизације су метод линеарне амортизације (распоред трошкова подједнако кроз време), метод јединица производње (расподела трошкова на основу употребе или производње) и убрзани метод (признање већег дела трошкова у првим годинама животног века средства). Метод јединица производње често се преферира за производну опрему јер директно повезује трошак са активностима генерисања прихода.

4. Како израчунавате трошак опреме?

Да бисте израчунали трошак алата по комаду за амортизацију, прво морате знати укупни првобитни трошак пројектовања и производње алата. Затим, морате проценити укупан број делова које алата може да произведе пре него што буде морала да се замени (век трајања алата). Основни прорачун је: Укупни трошак алата ÷ Процењени век трајања алата (у јединицама) = Трошак алата по комаду. Овај трошак по комаду се затим додаје трошковима материјала, радне снаге и општих трошкова како би се одредила коначна цена дела.