少量のバッチ、高い基準。私たちの迅速なプロトタイピングサービスにより、検証がより速く簡単になります——

少量のバッチ、高い基準。私たちの迅速なプロトタイピングサービスにより、検証がより速く簡単になります——

鍛造部品における金型償却のマスタリング

要点まとめ

鍛造部品の金型償却是、ダイスや工具の高額な初期費用をその耐用期間または生産する部品数にわたって按分する財務戦略です。この会計処理により、プロジェクトの初期費用をより管理しやすくし、部品単価をより正確かつ競争力のあるものに設定でき、投資回収の見通しも明確になります。これらの費用を償却することで、企業はキャッシュフローを改善しつつ、貴重な金型資産の完全な所有権を維持できます。

金型償却とは何か、そしてなぜ鍛造において重要なのか

製造業、特に鍛造などの工程では、金型や治具の導入に多額の初期投資が必要となる。ツーリングの償却は、この大きな一時的な費用を一定期間または生産数量にわたり体系的に按分するための会計処理方法である。プロジェクトの予算を圧迫するような一括での費用計上ではなく、費用を段階的に配分することができる。製造分野の専門家である MachineMetrics によると、ツーリングコストとは、工具の耐用年数における減価償却後の価格を、その工具で生産された部品の個数で割ったものとして定義される。これにより、大きな資本支出が予測可能で管理しやすい運用コストへと変換される。

鍛造プロセスでは、極めて高い耐久性を持ち、精密に設計された金型を使用して、金属を非常に大きな圧力と熱の下で成形します。これらの金型の製作は複雑かつ高価な作業であり、部品の複雑さや使用する素材によっては、費用が数千ドルにも上ることがあります。特にカスタムプロジェクトに取り組む企業にとっては、この初期投資が参入障壁となる可能性があります。これにより、新規プロジェクトの見積もりが難しくなり、直近の収益性に大きなプレッシャーがかかり、原材料や人件費、その他の運営ニーズに使えるはずの資金が拘束されることになります。

これがまさに償却が極めて重要である理由です。償却は、資金繰りを損なうことなく金型投資を体系的に計上する方法を提供します。金型費用の一部を鍛造部品一つひとつに割り振ることで、製造業者は生産期間全体を通じて投資回収を行うことができます。このアプローチにより、プロジェクトの財務的実行可能性が高まるだけでなく、製造の真正な総コストを正確に反映した価格設定も可能になります。これは資産のコストとそれが時間とともに生み出す収益を一致させる戦略的な財務ツールです。

金型費用の償却による戦略的利点

金型費用の償却戦略を採用することで、財務の安定性と運用の柔軟性を高めるいくつかの強力なメリットが得られます。これらのメリットは単なる会計処理を超えて、プロジェクトの投資利益率(ROI)から長期的なビジネスパートナーシップに至るまで幅広く影響を与えます。業界専門家である Hynes Industries が指摘しているように、このアプローチは明確な競争優位性をもたらします。

1. キャッシュフローと生産の柔軟性の向上

償却の最も直接的なメリットは、多額の一括費用からの負担を軽減できることです。金型費用を数か月、四半期、または生産数量にわたって分散させることで、重要な資金を解放できます。このキャッシュフローの改善により、原材料、試作、人件費など他の重要分野への資金配分が可能となり、生産をより早期に開始することができます。 ローラーダイ+成形 のように指摘されている通り、これにより単一の高額なコストが運営スケジュールを左右するのを防ぎながら、予算をより効果的に管理できるようになります。

2. 完全な金型所有権と長期的な投資利益率(ROI)

リースや隠れた費用が含まれたり、金型の所有権がサプライヤーに残る「無料」金型方式とは異なり、償却方式ではコスト支払い完了後も金型の完全な所有権を保持できます。これは長期的に見ると極めて重要な利点です。金型は貴社の資産となり、初期費用を再び負担することなく、将来の生産ロットや類似プロジェクトで使用可能です。これにより、一時的なプロジェクト費用が再利用可能な資本資産へと変わり、長期的な投資収益率が大幅に向上します。

3. より正確な部品原価計算と競争力のある見積もり提示

償却により、部品単価の理解がより正確になります。金型費用のごくわずかで計算された部分を各ユニットに組み込むことで、生産の実質的な総コストが明らかになります。この正確さは、競争力がありながらも利益が出る価格設定を行う上で不可欠です。これにより、マージンを損なう低価格入札や、受注を失う高価格入札を防ぐことができます。部品単価の実態を把握することで、より賢明な財務判断が可能になり、自社とクライアント双方にとって透明性が確保されます。

金型償却の一般的な計算方法

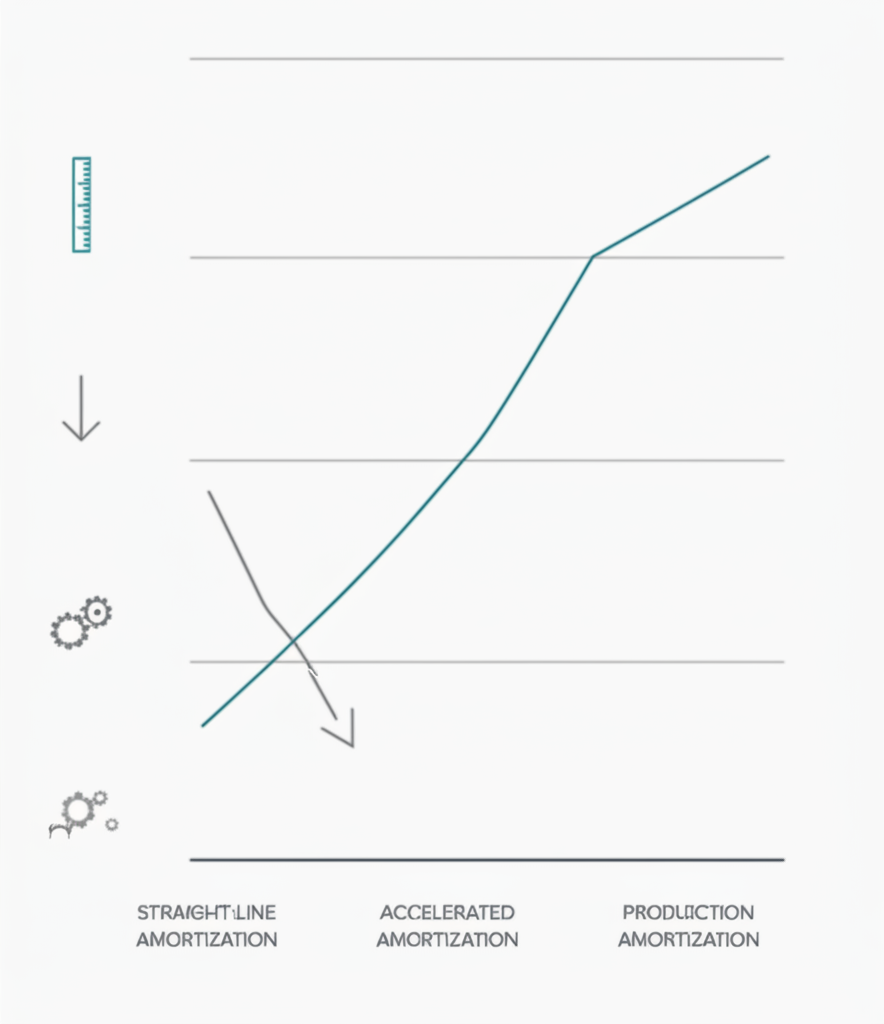

金型コストの償却を決定した後は、プロジェクトの詳細に合った計算方法を選択することが次のステップです。有形資産の減価償却で用いられる方法と同様に、主に3つの方法があります。すなわち、生産数量比例法、定額法、および加速償却法です。それぞれ、使用量、時間、またはそれらの組み合わせに基づいてコストを配分する異なる方法を提供しています。

生産数量比例法

これは製造において最も一般的で論理的な方法の一つです。金型のコストは、それが生産する部品の数量に基づいて割り当てられます。これにより費用が金型の実際の使用量に直接結びつくため、個々の部品の原価計算において非常に正確になります。この式は、 Boberry .

- FORMULA: (金型の総コスト / 予想される総生産数量) = 1個あたりの金型コスト

- 例: ある鍛造用金型のコストは30,000米ドルで、その耐用期間中に150,000個の部品を生産すると予想されています。この場合、各部品に按分される金型コストは、30,000米ドル ÷ 150,000 = 部品1個あたり0.20米ドルとなります。

- 最適な用途: 生産量が多い場合で、金型の摩耗が生産数と直接的に相関しているケース。

定額法

定額法は、工具のコストをその推定耐用年数にわたり均等に按分する方法であり、生産量ではなく時間(例えば月または年)に基づいて計算されます。計算は簡単ですが、コストと生産量との関連性という点では精度が低くなります。この方法は、工具の陳腐化が摩耗よりもむしろ時間の経過によるものである場合に有効です。

- FORMULA: (工具総費用 ÷ 耐用年数の月数)= 毎月の償却費用

- 例: 30,000ドルの金型の推定耐用年数は3年間(36か月)です。毎月の償却費用は、30,000ドル ÷ 36 = 833.33ドルとなり、この費用は当該期間の間接費に組み込まれます。

- 最適な用途: 長期間にわたり一貫して予測可能な生産スケジュールを持つプロジェクト、または市場での販売期間が明確に定められている製品向けの工具の場合。

加速償却法

定率法など、加速償却方法は、工具の耐用年数の初期段階により大きな割合の費用を配分します。その論理は、資産が新しい時期ほど生産性が高く、価値があるという考えに基づいています。この方法はより複雑ですが、税務上のメリットや、プロジェクトの大部分の生産が初期段階で行われる場合に有効です。

- コンセプト: 償却費は初年度が最も高く、その後の年度になるにつれて減少していきます。

- 最適な用途: 工具の効率性が時間の経過とともに著しく低下すると予想される場合、または早期に費用を認識したい企業に適しています。これは高度な会計処理法であり、通常は財務専門家に相談する必要があります。

鍛造部品の償却管理における重要な要因

金型の償却を効果的に管理するには、計算方法を選択するだけでは不十分です。財務モデルが正確で持続可能であり、鍛造プロセスの物理的現実と一致していることを保証するためには、いくつかの戦略的要素を考慮する必要があります。これらの変数を見過ごすと、原価計算の誤りや将来的に予期しない費用が発生する可能性があります。

主な検討事項の一つは、正確な 金型寿命の見積もり です。これは金型が故障するまでに生産できる部品の総数を把握するだけではなく、鍛造される材料の理解も含まれます。チタンや高強度鋼合金のような硬い材料は、アルミニウムなどの柔らかい材料に比べて金型の摩耗を早めます。また、複雑な部品形状は金型の特定部位により大きな応力を生じるため、その影響も考慮されます。同様の過去プロジェクトからの実績データを活用することは、金型の有効寿命について現実的な見積もりを作成するために不可欠です。

さらに、償却計画には メンテナンスと修理費用 鍛造金型は定期的なメンテナンスを必要とし、時折の修理は避けられません。これらのコストは所有総費用の一部であり、計算に必ず組み込む必要があります。一部の企業では日常的なメンテナンスを別個の経費として扱いますが、他では初期の償却モデルにその分の余裕を組み込んでいます。こうしたコストを無視すると、部品あたりの実際のコストを過小評価することになります。

最後に、戦略の成功は生産現場の現実を明確に理解し、強固なパートナーシップを築くことにかかっています。カスタムプロジェクトの複雑さに対応しようとする企業にとって、経験豊富な製造パートナーとの協力は非常に価値があります。例えば、高品質な鍛造部品の専門家である シャオイ金属技術 自動車用途における金型の製造および寿命について重要な洞察を提供できます。迅速なプロトタイピングから量産までの一連の経験により、償却スケジュールが現実的な生産データに基づくようになり、より正確で信頼性の高い財務計画が可能になります。

よく 聞かれる 質問

1. 金型費用はどのように償却しますか?

金型費用の償却は、まず金型の総コストとその予想耐用年数(年数または生産可能な部品数)を算定することから始めます。その後、償却方法を選択します。製造業界で最も一般的なのは生産数量比例法であり、金型の総コストを予想される部品の生産数量で割ることで、個々の部品当たりのコストを算出し、それを各部品の販売価格に加算します。

2. 鍛造用の金型費用はどのくらいかかりますか?

鍛造用金型のコストは、いくつかの要因によって大きく異なります。小型でシンプルな部品の場合、金型の費用は数千ドル程度である可能性があります。しかし、寸法公差が厳しい大規模で複雑な部品や、鍛造が困難な材料で作られた部品の場合は、金型費用が数万ドル以上になることもあります。このコストは、金型の材質、設計の複雑さ、製造に必要な精度によって左右されます。

3. 減価償却の方法にはどのようなものがありますか?

減価償却の主な方法には、定額法(費用を時間とともに均等に按分する方法)、生産量比率法(使用状況または生産量に基づいて費用を配分する方法)、および加速償却法(資産の耐用年数初期に費用の大きな部分を認識する方法)の3つがあります。製造用金型には、費用を収益創出活動に直接関連づけられるため、生産量比率法が好まれることが多いです。

4. 金型費用の計算方法は?

償却のための部品当たり金型費用を計算するには、まず金型の設計および製造にかかる初期総コストを把握する必要があります。次に、金型が交換が必要になるまでの間に生産できる部品の総数(金型寿命)を推定する必要があります。基本的な計算式は次のとおりです:金型総コスト ÷ 推定金型寿命(単位:個)= 部品当たり金型コスト。この部品当たりのコストは、材料費、労務費、および間接費に加算され、最終的な部品価格が決定されます。