Kis szeletek, magas szabványok. Gyors prototípuskészítési szolgáltatásunk gyorsabbá és egyszerűbbé teszi az ellenőrzést —

Kis szeletek, magas szabványok. Gyors prototípuskészítési szolgáltatásunk gyorsabbá és egyszerűbbé teszi az ellenőrzést —

Kovácsolt alkatrészek szerszámköltségeinek leírása

TL;DR

A kovácsolt alkatrészek szerszámköltségeinek leírása egy pénzügyi stratégia, amely során a nagy kezdeti ráfordításokat – mint az állványok és szerszámok költségei – az élettartamukon vagy a legyártott alkatrészek számán keresztül osztják el. Ez a számviteli módszer kezelhetőbbé teszi a projekt kezdeti kiadásait, lehetővé teszi pontosabb és versenyképesebb alkatrészárak meghatározását, valamint világosabb képet ad a befektetés megtérüléséről. A költségek leírásával a vállalatok javíthatják likviditásukat, miközben megőrzik értékes szerszámaik teljes tulajdonjogát.

Mi az a szerszámköltség-leírás, és miért fontos a kovácsolásnál?

A gyártásban, különösen olyan folyamatoknál, mint a kovácsolás, az eszközök jelentős kezdeti beruházást jelentenek. Az eszközérték elszámolása egy olyan könyvelési módszer, amely lehetővé teszi ennek a nagy, egyszeri kiadásnak a meghatározott időszak vagy termelési mennyiség alatt történő rendszeres elosztását. Annak helyett, hogy a teljes költséget egyszerre vonnák le, ami terhelheti egy projekt költségvetését, a költséget fokozatosan osztják el. A gyártási szakértők szerint a MachineMetrics , az eszköz költsége meghatározható úgy, mint az eszköz élettartama alatt elszámolt ára, osztva a vele előállított alkatrészek számával. Ezáltal egy jelentős tőkekiadás átalakul egy kiszámítható, kezelhető üzemeltetési költséggé.

A kovácsolási folyamat nagyon tartós, precíziósan tervezett sablonokra épül, amelyek nagy nyomás és hő hatására formálják a fémeket. Ezeknek a sablonoknak az elkészítése összetett és költséges feladat, amely a részlet bonyolultságától és az alkalmazott anyagtól függően több ezer dollárba kerülhet. Minden vállalkozás számára, különösen az egyedi projekteken dolgozók számára, ez a kezdeti kiadás jelentős belépési akadályt jelenthet. Nehezítheti új projektek árajánlatának elkészítését, és óriási nyomást gyakorolhat a projekt azonnali jövedelmezőségére, elköti azt a tőkét, amelyet nyersanyagokra, munkabérre vagy más működési költségekre lehetne használni.

Ezért olyan kritikus fontosságú az amortizáció. Az amortizáció strukturált módot biztosít a szerszáminvención elszámolására anélkül, hogy megbontaná a pénzforgalmat. Azzal, hogy a szerszámköltség egy részét beépítik az egyes kovácsolt alkatrészek árába, a gyártók képesek a befektetést az egész termelési ciklus alatt visszanyerni. Ez a megközelítés nemcsak pénzügyileg életképesebbé teszi a projekteket, hanem biztosítja, hogy az árképzés pontos legyen és tükrözze a gyártás teljes tényleges költségét. Olyan stratégiai pénzügyi eszközről van szó, amely összehangolja az eszköz költségét azzal a bevétellel, amelyet az idő folyamán előállít.

A szerszámköltségek amortizálásának stratégiai előnyei

A szerszámköltségek amortizálási stratégiájának alkalmazása több erős előnnyel jár, amelyek javítják a pénzügyi stabilitást és az operatív rugalmasságot. Ezek az előnyök messze túlmutatnak az egyszerű könyvelésen, hatással vannak mindenre, a projekt hozamától kezdve a hosszú távú üzleti partnerekig. Ahogyan az iparági szakértők a Hynes Industries -nál kifejtették, ez a megközelítés jelentős versenyelőnyt biztosít.

1. Javult pénzforgalom és termelési rugalmasság

Az amortizáció legközvetlenebb előnye, hogy feloldja a hatalmas kezdeti kiadás terhét. A szerszámköltségek hónapokra, negyedévekre vagy a termelési mennyiségre történő elosztásával felszabadulnak lényeges tőkeerőforrások. Ez a javult pénzforgalom lehetővé teszi, hogy más kritikus területekre, például nyersanyagokra, prototípuskészítésre és munkaerőre irányítsa a forrásokat, így hamarabb megkezdheti a termelést. Ez a pénzügyi rugalmasság, ahogyan a Görgős sablon + alakítás , megjegyezte, hatékonyabban kezelheti költségvetését anélkül, hogy egyetlen nagy költség meghatározná működési ütemtervét.

2. Teljes szerszám-tulajdon és hosszú távú megtérülés

A lízinghez vagy a „ingyenes” szerszámozási megállapodásokhoz képest, amelyek rejtett díjakat tartalmazhatnak, vagy a szerszámok tulajdonjogát a szállítónál hagyhatják, az értékcsökkenési leírás biztosítja, hogy a költségek kifizetése után a szerszámok teljes tulajdonjoga a kezében maradjon. Ez egy alapvető hosszú távú előny. Az ollók a saját eszközei lesznek, amelyeket későbbi gyártási sorozatokhoz vagy hasonló projektekhez felhasználhat anélkül, hogy ugyanazt a kezdeti költséget újra viselnie kellene. Ez jelentősen javítja a hosszú távú megtérülést, és egy egyszeri projekt költségét újrafelhasználható tőkeeszközzé alakítja.

3. Pontosabb alkatrész költségkalkuláció és versenyképes árajánlat

Az amortizáció pontosabb képet ad az alkatrész egységköltségéről. Ha a szerszámköltség kis, kiszámított részét minden egységbe beépíti, akkor megkapja a tényleges teljes előállítási költséget. Ez a pontosság elengedhetetlen a versenyképes, ugyanakkor nyereséges árképzéshez. Megelőzi az alultervezést (ami csökkenti az árrészt) és a túltörekvést (ami üzlet elvesztéséhez vezet). Az alkatrész egységköltségének ismerete lehetővé teszi az okosabb pénzügyi döntéshozatalt, és átláthatóságot biztosít Önnek és ügyfelének egyaránt.

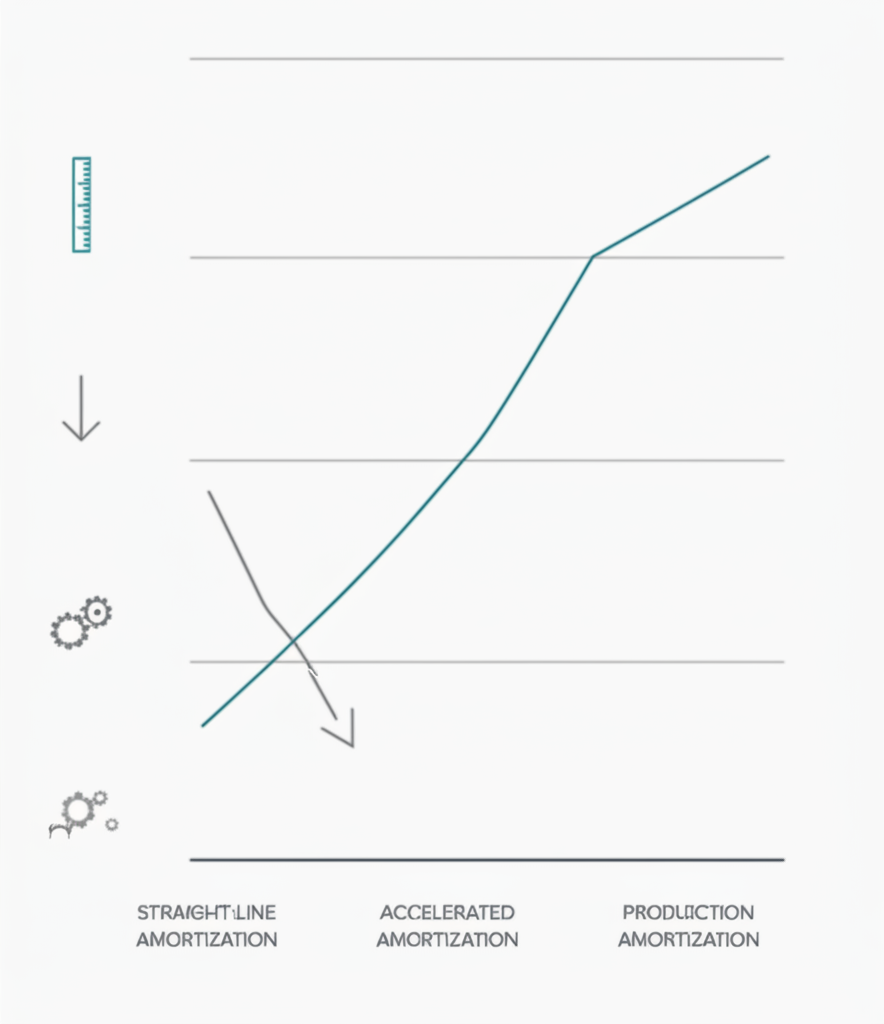

Gyakori módszerek a szerszám amortizációjának kiszámításához

Miután eldöntötte, hogy a szerszámköltségeket elosztja, a következő lépés annak a számítási módszernek a kiválasztása, amely illeszkedik a projekt sajátosságaihoz. A három fő módszer – hasonlóan a tárgyi eszközök értékcsökkenésének számításához használt módszerekhez – a termelési egységek, az időarányos és a gyorsított módszer. Mindegyik más-más módon osztja el a költségeket a felhasználás, az idő, vagy ezek kombinációja alapján.

Termelési egységek módszere

Ez az egyik leggyakoribb és leglogikusabb gyártási módszer. Az eszköz költségeit a belőle készült alkatrészek száma alapján osztják el. Ez közvetlenül kapcsolja a kiadásokat az eszköz tényleges használatához, így különösen pontos lehetőséget nyújt az egyes alkatrészek költségének meghatározására. A képlet egyszerű, amint azt szakértők, például a Boberry .

- KÉPZETLEN: (Teljes szerszámköltség / Várható teljes darabszám) = Egységenkénti szerszámköltség

- Példaként: Egy kovácsforma 30 000 USD-be kerül, és élettartama alatt 150 000 alkatrész előállítására alkalmas. Az egyes alkatrészekhez hozzáadott leírt szerszámköltség 30 000 USD / 150 000 = 0,20 USD alkatrészenként.

- Legjobb: Nagy sorozatszámú gyártás, ahol az eszköz kopása közvetlenül összefügg a kimenettel.

Lineáris leírási módszer

Az egyenes vonalú módszer a szerszámköltséget egyenletesen osztja el a becsült hasznos élettartam során idő alapján (pl. hónapok vagy évek), nem a kimenet alapján. Egyszerűbb kiszámítani, de kevésbé pontos abban, hogy a költséget a termelési volumenhez kapcsolja. Ez a módszer akkor hasznos, ha a szerszám elavulása inkább az időtől, mint a kopástól függ.

- KÉPZETLEN: (Teljes szerszámköltség / Hasznos élettartam hónapokban) = Havi amortizációs költség

- Példaként: Egy 30 000 dolláros sablon becsült hasznos élettartama 3 év (36 hónap). A havi amortizációs költség 30 000 $ / 36 = 833,33 $ lenne havonta. Ezt a költséget ezután az adott időszak általános költségeibe kell beszámítani.

- Legjobb: Hosszú távon állandó, előrejelezhető termelési ütemtervvel rendelkező projektek, illetve olyan termékhez készült szerszámok esetén, amelyeknek meghatározott piaci élettartama van.

Gyorsított módszer

A gyorsított módszerek, mint például az évek számainak összege, nagyobb költséghányadot rendelnek a szerszám élettartamának korai éveihez. A logika mögött az áll, hogy egy eszköz új korában termelékenyebb és értékesebb. Ez a módszer összetettebb, de előnyös lehet adózási célokra, valamint olyan projektek esetén, ahol a termelés nagy része a kezdeti időszakban történik.

- Fogalom: Az értékcsökkenési leírás első évben magasabb, majd a következő években csökken.

- Legjobb: Olyan helyzetek, ahol a szerszám hatékonyságának jelentős mértékű csökkenése várható az idő során, vagy olyan vállalkozások számára, amelyek a költségeket korábban kívánják elszámolni. Ez egy fejlettebb számviteli technika, amely gyakran pénzügyi szakemberrel való konzultációt igényel.

Kovácsolt alkatrészek értékcsökkenésének kezelésében kulcsfontosságú tényezők

A szerszámköltségek leírásának hatékony kezelése többet igényel, mint pusztán egy számítási módszer kiválasztása. Több stratégiai tényezőt is figyelembe kell venni ahhoz, hogy a pénzügyi modell pontos, fenntartható legyen, és összhangban álljon a kovácsolási folyamat fizikai valóságával. Ezeknek a változóknak az elhanyagolása pontatlan költségvetéshez és váratlan kiadásokhoz vezethet a jövőben.

Elsődleges szempont a szerszám élettartamának pontos becslése . Ez nem csupán a darabszámot jelenti, amelyet egy oltás képes előállítani meghibásodás előtt; ide tartozik az előállított anyag megértése is. A keményebb anyagok, például a titán vagy a nagy szilárdságú acélötvözetek gyorsabban kopasztják az oltásokat, mint a puha anyagok, például az alumínium. A részlet bonyolultsága is szerepet játszik, mivel a bonyolult tervek további terhelést okozhatnak a szerszám bizonyos területein. Hasonló projektekből származó múltbeli adatok felhasználása elengedhetetlen ahhoz, hogy realizmus alapján becsüljük meg a szerszám termelő élettartamát.

Továbbá az értékcsökkenési tervnek figyelembe kell vennie karbantartási és javítási költségek a kovácsformák rendszeres karbantartást igényelnek, és időnként elkerülhetetlenek a javítások. Ezek a költségek a tulajdonlás teljes költségének részét képezik, és figyelembe kell venni őket a számításokban. Egyes vállalatok a rendszeres karbantartást külön felmerülő költségként kezelik, míg mások a kezdeti amortizációs modellbe építenek be erre egy tartalékot. Ha ezeket a költségeket figyelmen kívül hagyjuk, akkor alábecsüljük az alkatrészre jutó tényleges költséget.

Végül is stratégia sikeressége a gyártási valóság világos megértésétől és erős partnerek vonzásától függ. Azoknak a vállalatoknak, amelyek egyedi projektek összetett kihívásai között haladnak, nagy értékű segítséget jelent egy tapasztalt gyártási partnerrel való együttműködés. Például a minőségi kovácsolt alkatrészek terén jártas szakértők, mint a Shaoyi Metal Technology , kritikus betekintést nyújthat a sablonok gyártásába és élettartamába az autóipari alkalmazásokban. Tapasztalatuk a gyors prototípusgyártástól a tömeggyártásig hozzájárulhat ahhoz, hogy a leírási ütemtervek valós gyártási adatokon alapuljanak, így pontosabb és megbízhatóbb pénzügyi tervezés valósulhat meg.

Gyakran Ismételt Kérdések

1. Hogyan amortizál egy szerszámköltséget?

Egy szerszámköltség amortizálását úgy végzi, hogy először meghatározza a szerszám teljes költségét és várható hasznos élettartamát (akár években, akár a gyártható alkatrészek számában kifejezve). Ezután kiválaszt egy amortizációs módszert. A gyártásban leggyakoribb módszer a termelési egységek módszere, amelynél a teljes szerszámköltséget elosztja a várható alkatrészek számával, így kapva egy darabköltséget, amelyet aztán hozzáad az egyes alkatrészek eladási árához.

2. Mennyibe kerül a szerszámozás sajtoláshoz?

A kovácsoló szerszámok költsége több tényezőtől függően jelentősen eltérhet. Egy kis, egyszerű alkatrész esetén a sablon néhány ezer dollárba kerülhet. Azonban nagy, összetett alkatrészeknél, szigorú tűrésekkel vagy nehezen kovácsolható anyagokból készültek esetén a szerszámköltség elérheti a tízezrek, sőt akár ennél több dollárt is. A költséget a sablon anyaga, annak tervezési összetettsége és gyártása során szükséges pontosság határozza meg.

3. Melyek az amortizáció három módszere?

Az amortizáció három fő módszere: az időarányos leírás (a költség egyenletes elosztása az idő függvényében), a termelési egységek módszere (a költség a felhasználás vagy kimenet alapján történő elosztása) és a gyorsított leírás (az eszköz élettartamának elején nagyobb rész költség elszámolása). A termelési egységek módszerét gyakran részesítik előnyben a gyártási szerszámok esetében, mivel közvetlen kapcsolatban áll a bevételtermelő tevékenységgel.

4. Hogyan számítjuk ki a szerszámköltséget?

A szerszámköltség darabjegyű leírásának kiszámításához először meg kell határozni a teljes előkészítési költséget, amely a szerszám tervezésének és gyártásának költségét foglalja magában. Ezután be kell becsülni, hogy hány alkatrészt lehet a szerszámmal legyártani a cseréje előtt (a szerszám élettartama). Az alapvető számítás a következő: Összes szerszámköltség ÷ Becsült szerszám-élettartam (darabban) = Szerszámköltség darabonként. Ezt a darabköltséget aztán hozzáadják az anyag-, munka- és általános költségekhez, hogy meghatározzák a végső alkatrészárakat.