Pequeños lotes, altos estándares. O noso servizo de prototipado rápido fai que a validación sexa máis rápida e fácil —

Pequeños lotes, altos estándares. O noso servizo de prototipado rápido fai que a validación sexa máis rápida e fácil —

Dominar a amortización de moldes para compoñentes forxados

RESUMO

Xestionar a amortización de utillaxes para compoñentes forxados é unha estratexia financeira que distribúe o alto custo inicial dos troques e ferramentas ao longo da súa vida útil ou do número de pezas producidas. Este método contable fai que os gastos iniciais do proxecto sexan máis manexables, permite uns prezos de pezas máis precisos e competitivos, e ofrece unha imaxe máis clara do retorno sobre o investimento. Ao amortizar estes custos, as empresas poden mellorar o fluxo de caixa mentres manteñen a propiedade total dos seus valiosos activos de utillaxe.

Que É a Amortización de Utillaxes e Por Que É Fundamental no Forxado?

Na fabricación, particularmente en procesos como o forxado, os utillaxes representan unha inversión inicial considerable. A amortización de utillaxes é un método contable utilizado para distribuír sistemáticamente este grande gasto único durante un período definido ou volume de produción. En vez de absorber todo o custo dunha soa vez, o que podería afectar ao orzamento dun proxecto, o custo repártese progresivamente. Segundo expertos en fabricación de MachineMetrics , o custo dos utillaxes pode definirse como o prezo depreciado do utillaxe ao longo da súa vida, dividido polo número de pezas que produce. Isto converte unha importante despesa de capital nun custo operativo previsible e xestionable.

O proceso de forxado baséase en matrices de alta durabilidade e deseñadas con precisión para dar forma ao metal baixo unha inmensa presión e calor. A creación destas matrices é unha tarefa complexa e cara, que adoita custar miles de dólares dependendo da complexidade da peza e do material que se forxe. Para calquera empresa, especialmente aquelas que traballan en proxectos personalizados, este desembolso inicial pode ser unha barrera importante de entrada. Pode dificultar a cotización de novos proxectos e supón unha enorme presión sobre a rentabilidade inmediata do proxecto, bloqueando capital que podería usarse para materiais brancos, man de obra ou outras necesidades operativas.

É precisamente por iso que a amortización é tan importante. Proporciona unha forma estruturada de contabilizar o investimento en moldes sen interromper o fluxo de caixa. Ao incorporar unha fracción do custo dos moldes no prezo de cada compoñente forxado, os fabricantes poden recuperar o investimento ao longo de toda a serie de produción. Este enfoque non só fai que os proxectos sexan máis viables financeiramente, senón que tamén garante que os prezos sexan exactos e reflixan fielmente o custo total real da fabricación. É unha ferramenta financeira estratéxica que alinea o custo do activo cos ingresos que axuda a xerar ao longo do tempo.

Os Beneficios Estratéxicos da Amortización dos Custos de Moldes

Adoptar unha estratexia de amortización de moldes ofrece varias vantaxes importantes que melloran a estabilidade financeira e a flexibilidade operativa. Estes beneficios van máis alá dunha simple contabilidade, afectando todo dende o ROI do proxecto ata as parcerías comerciais a longo prazo. Tal como describen especialistas do sector en Hynes Industries , este enfoque proporciona unha vantaxe competitiva clara.

1. Mellora no fluxo de caixa e flexibilidade de produción

O beneficio máis inmediato da amortización é o alivio que proporciona fronte a un gasto inicial masivo. Ao estender o custo do utillaxe ao longo de meses, trimestres ou o volume de produción, libérase capital esencial. Este mellor fluxo de caixa permite asignar fondos a outras áreas críticas como materias primas, prototipado e man de obra, iniciando a produción antes. Esta flexibilidade financeira, segundo indicado por Troquel de rolos + Formado , significa que pode xestionar o seu orzamento de forma máis eficaz sen que un único custo elevado ditase o seu cronograma operativo.

2. Propiedade total do utillaxe e retorno sobre investimento a longo prazo

Ao contrario que o arrendamento ou acordos de ferramentas "gratuitas" que poden incluír taxas ocultas ou deixar a propiedade co fornecedor, a amortización asegura que vostede mantenha a plena propiedade da ferramenta unha vez cuberto o custo. Esta é unha vantaxe crucial a longo prazo. As matrices son activos seus e poden usarse para producións futuras ou proxectos semellantes sen incorrer no mesmo custo inicial. Isto mellora significativamente o retorno do investimento a longo prazo, convertendo un gasto dun só proxecto nun activo capital reutilizable.

3. Cálculo de custo por peza máis preciso e orzamentos competitivos

A amortización permite unha comprensión máis precisa do custo por peza. Ao incluír unha pequena parte calculada do custo de moldes en cada unidade, obtense o custo total real de produción. Esta precisión é vital para establecer prezos competitivos pero aínda así rendibles. Prevén ofertar por debaixo (o que afecta á marxe) e por encima (o que fai perder negocio). Coñecer o custo real por peza permite tomar decisións financeiras máis intelixentes e ofrece transparencia tanto para vostede como para o seu cliente.

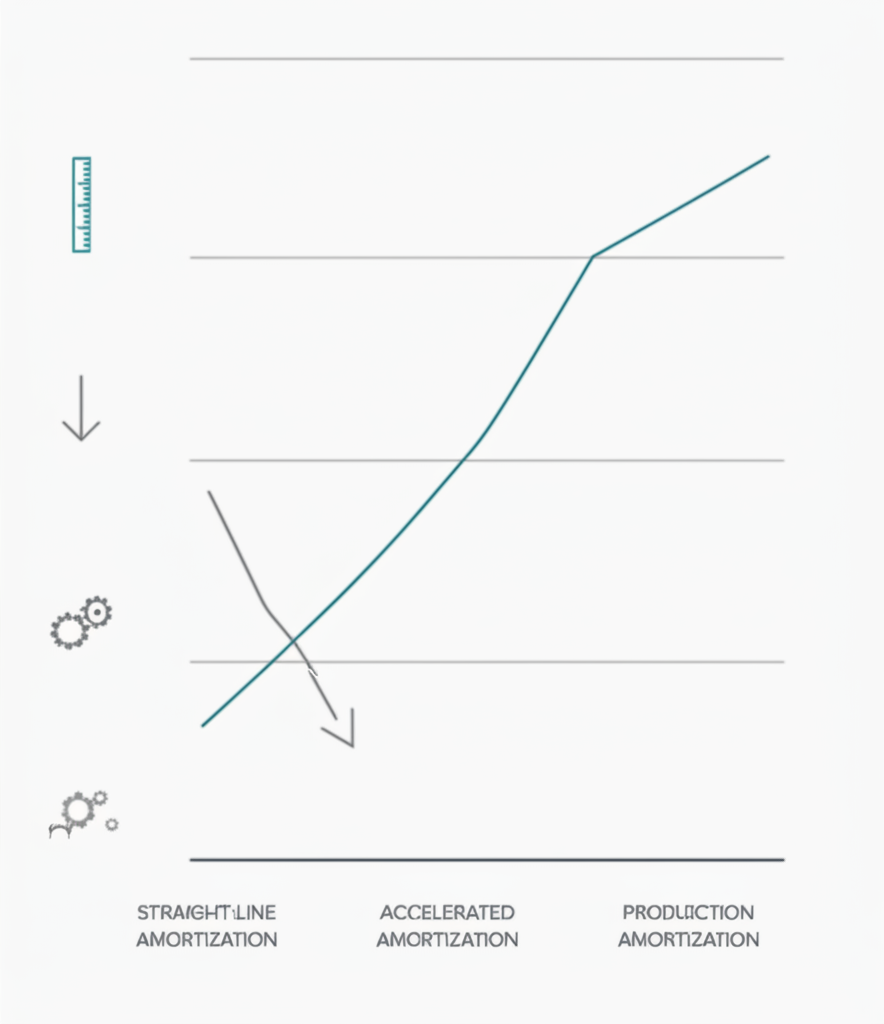

Métodos comúns para calcular a amortización de moldes

Unha vez decidido amortizar os custos de moldes, o seguinte paso é escoller un método de cálculo que se adeque ás características específicas do seu proxecto. Os tres métodos principais—semellantes aos utilizados para depreciar activos materiais—son o método de unidades producidas, o método liña recta e o método acelerado. Cada un ofrece unha forma diferente de repartir os custos segundo o uso, o tempo ou unha combinación de factores.

Método de unidades producidas

Este é un dos métodos máis comúns e lóxicos para a fabricación. O custo do utillaxe repártese en función do número de pezas que produce. Relaciona directamente o gasto co uso real do utillaxe, o que o fai moi preciso para calcular o custo de pezas individuais. A fórmula é sinxela, como se detalla nas guías de estimación de custos de especialistas como Boberry .

- Fórmula: (Custo Total do Utillaxe / Número Total Previsto de Unidades) = Custo do Utillaxe por Unidade

- Exemplo: Unha matriz de forxado custa 30.000 $ e espera producir 150.000 compoñentes ao longo da súa vida útil. O custo amortizado do utillaxe engadido a cada compoñente sería 30.000 $ / 150.000 = 0,20 $ por peza.

- Mellor para: Produción en volumes altos onde o desgaste do utillaxe está directamente relacionado co volume de produción.

Método de liña recta

O método de liña recta distribúe o custo de ferramentas uniformemente ao longo da súa vida útil estimada en termos de tempo (por exemplo, meses ou anos), non en función da produción. É máis sinxelo de calcular pero menos preciso ao relacionar o custo co volume de produción. Este método é útil cando a obsolescencia das ferramentas depende máis do tempo que do desgaste.

- Fórmula: (Custo Total de Ferramentas / Número de Meses da Vida Útil) = Custo Mensual de Amortización

- Exemplo: Unha matriz de 30.000 $ ten unha vida útil estimada de 3 anos (36 meses). O gasto mensual de amortización sería de 30.000 $ / 36 = 833,33 $ por mes. Este custo incluiríase despois nos indirectos dese período.

- Mellor para: Proxectos cunha programación de produción constante e previsible durante un longo período ou cando as ferramentas son para un produto cunha vida no mercado definida.

Método Acelerado

Os métodos acelerados, como o da suma dos díxitos dos anos, asignan unha porción maior do custo aos primeiros anos de vida da ferramenta. A lóxica é que un activo é máis produtivo e valioso cando é novo. Este método é máis complexo pero pode ser beneficioso para fins fiscais e para proxectos nos que a maioría da produción ocorre ao comezo.

- Concepto: O gasto de amortización é maior no primeiro ano e diminúe nos anos seguintes.

- Mellor para: Situacións nas que se espera que a eficiencia dunha ferramenta diminúa significativamente co tempo ou para empresas que desexan recoñecer os gastos antes. Esta é unha técnica contable máis avanzada que a miúdo require consultalo cun profesional financeiro.

Factores clave na xestión da amortización para compoñentes forxados

Xestionar de forma efectiva a amortización das ferramentas require máis que escoller un método de cálculo. Deben considerarse varios factores estratéxicos para asegurar que o modelo financeiro sexa preciso, sostible e estea aliñado coas realidades físicas do proceso de forxado. Pasar por alto estas variables pode levar a custos incorrectos e gastos inesperados no futuro.

Unha consideración primaria é estimar de forma precisa a vida útil da ferramenta . Isto non se trata só do número total de pezas que un molde pode producir antes de fallar; tamén implica comprender o material que se está forxando. Materiais máis duros como o titanio ou as aleacións de acero de alta resistencia farán que os moldes se desgasten máis rápido que materiais máis suaves como o aluminio. A complexidade da peza tamén xoga un papel, xa que deseños intrincados poden crear máis tensión en áreas específicas da ferramenta. Aproveitar datos históricos de proxectos semellantes é esencial para crear unha estimación realista da vida produtiva da ferramenta.

Ademais, o plan de amortización debe ter en conta custos de manutenção e reparación as matrices de forxado requiren mantemento regular, e é inevitable que ás veces se precisen reparacións. Estes custos forman parte do custo total de propiedade e deben incluírse nos seus cálculos. Algúns empresas tratan o mantemento rutineiro como un gasto indirecto separado, mentres que outras inclúen unha asignación para iso no modelo inicial de amortización. Ignorar estes custos provocará unha subestimación do custo real por peza.

Finalmente, o éxito da súa estratexia depende dunha comprensión clara das realidades da produción e de parcerías sólidas. Para empresas que afrontan as complexidades de proxectos personalizados, colaborar cun socio de fabricación experimentado é inestimable. Por exemplo, especialistas en compoñentes forxados de alta calidade, como o equipo en Shaoyi Metal Technology , poden fornecer información fundamental sobre a fabricación de matrices e a súa vida útil para aplicacións automotrices. A súa experiencia, desde a prototipaxe rápida ata a produción en masa, axuda a garantir que os cronogramas de amortización se baseen en datos de produción realistas, o que leva a unha planificación financeira máis precisa e fiábel.

Preguntas frecuentes

1. Como amortizas o custo dun molde?

Amortizas o custo dun molde determinando primeiro o custo total do molde e a súa vida útil prevista (xa sexa en anos ou no número de pezas que pode producir). Despois, escolles un método de amortización. O método máis común na fabricación é o método de unidades producidas, no que divides o custo total do molde entre o número esperado de pezas para obter un custo por peza, que logo se engade ao prezo de venda de cada peza.

2. Canto custa o ferramental para forxado?

O custo do utillaxe para forxado varía considerablemente en función de varios factores. Para un compoñente pequeno e sinxelo, unha matriz pode custar algúns miles de dólares. Non obstante, para pezas grandes e complexas con tolerancias estreitas, ou aquelas feitas de materiais difíciles de forxar, o custo do utillaxe pode ascender a dezenas de miles de dólares ou máis. O custo está determinado polo material da matriz, a complexidade do seu deseño e a precisión requirida na súa fabricación.

3. Cales son os tres métodos de amortización?

Os tres métodos principais de amortización son o método liña recta (distribuír o custo uniformemente ao longo do tempo), o método de unidades de produción (asignar o custo en función do uso ou da produción) e o método acelerado (recoñecer unha parte maior do custo nos primeiros anos de vida do activo). O método de unidades de produción adoita ser o preferido para o utillaxe de fabricación, xa que relaciona directamente o custo coa súa actividade xeradora de ingresos.

4. Como se calcula o custo do utillaxe?

Para calcular o custo de ferramenta por peza para amortización, primeiro necesitas o custo total inicial para deseñar e fabricar a ferramenta. A continuación, debes estimar o número total de pezas que a ferramenta pode producir antes de necesitar ser substituída (a súa vida útil). O cálculo básico é: Custe Total da Ferramenta ÷ Vida Útil Estimada (en unidades) = Custe da Ferramenta por Peza. Este custo por peza engádese despois aos custos de material, man de obra e xerais para determinar o prezo final da peza.