Малі партії, високі стандарти. Наша послуга швидкого прототипування робить перевірку швидшою та простішою —

Малі партії, високі стандарти. Наша послуга швидкого прототипування робить перевірку швидшою та простішою —

Освоєння амортизації інструментального обладнання для штампованих компонентів

Коротко

Керування амортизацією інструментального обладнання для штампованих компонентів — це фінансова стратегія, яка передбачає розподіл високих початкових витрат на матриці та інструменти протягом їхнього корисного терміну експлуатації або кількості виготовлених деталей. Цей бухгалтерський метод полегшує початкові витрати на проект, дозволяє точніше та конкурентоспроможніше встановлювати ціни на деталі й дає чіткіше уявлення про повернення інвестицій. Амортизуючи ці витрати, компанії можуть покращити грошові потоки, зберігаючи повний контроль над своїми цінними активами в інструментальному обладнанні.

Що таке амортизація інструментального обладнання та чому вона важлива для процесу штампування?

У виробництві, особливо в процесах, таких як кування, оснастка є значними початковими інвестиціями. Амортизація оснастки — це бухгалтерський метод, який використовується для систематичного розподілу цих великих одноразових витрат протягом певного періоду часу або обсягу виробництва. Замість того, щоб поглинати всю вартість одразу, що може навантажити бюджет проекту, вартість розподіляється поступово. За даними експертів з виробництва компанії MachineMetrics , вартість оснастки може визначатися як амортизована вартість інструменту за весь термін його служби, поділена на кількість виготовлених деталей. Це перетворює великі капіталовкладення на передбачувану та контрольовану операційну вартість.

У процесі ковіння металу формують високопроміжними, точніми фарбами під величезним тиском і спекою. Створення таких форм - складне і дороге завдання, яке часто коштує тисячі доларів залежно від складності деталя і матеріалу, який ковається. Для будь-якого бізнесу, особливо тих, хто працює над проектами на замовлення, ці початкові витрати можуть бути серйозним бар'єром для вступу. Це може ускладнити пропозицію нових проектів і створювати величезний тиск на їхню безпосередню прибутковість, при цьому прив'язуваючи капітал, який можна було б використовувати для сировини, праці або інших операційних потреб.

Саме тому амортизація є такою критичною. Вона забезпечує структурований спосіб обліку інвестицій у інструменти без порушення грошового потоку. За рахунок включення частини вартості інструментів у ціну кожного кованого компоненту виробники можуть відновити інвестиції протягом усього виробництва. Цей підхід не тільки робить проекти більш фінансово життєздатними, але також гарантує, що ціни є точними і відображають реальні загальні витрати на виробництво. Це стратегічний фінансовий інструмент, який узгоджує вартість активу з доходами, які він допомагає генерувати з часом.

Стратегічні переваги амортизації витрат на інструменти

Прийняття стратегії амортизації інструментів пропонує кілька потужних переваг, які підвищують фінансову стабільність та операційну гнучкість. Ці переваги виходять за рамки простого бухгалтерського обліку, впливаючи на все, від рентабельності проекту до довгострокових ділових партнерств. Як зазначили фахівці з галузі в Hynes Industries , цей підхід забезпечує чітку конкурентну перевагу.

1. Покращення грошових потоків та гнучкості виробництва

Найбільшою безпосередньою перевагою амортизації є зняття тиску великих попередніх витрат. Розподіливши вартість оснащення на місяці, квартали або обсяг виробництва, ви звільняєте важливий капітал. Це покращує грошові потоки і дозволяє спрямовувати кошти на інші ключові напрямки, такі як сировина, прототипування та робоча сила, що прискорює запуск виробництва. Така фінансова гнучкість, як зазначено в Роликова матриця + формування , означає, що ви можете ефективніше керувати своїм бюджетом, не дозволяючи одній великій витраті визначати ваш часовий графік операцій.

2. Повне володіння оснащенням та довгострокова рентабельність інвестицій

На відміну від оренди чи угод з безкоштовним інструментом, які можуть містити приховані платежі або залишати право власності у постачальника, амортизація забезпечує повне право власності на інструментарій після повної оплати його вартості. Це є важливою довгостроковою перевагою. Прес-форми стають вашим активом і можуть використовуватися для майбутніх серій виробництва або подібних проектів без необхідності повторно нести первинні витрати. Це значно покращує довгостроковий повернення інвестицій, перетворюючи разові витрати на проект на багаторазовий капітальний актив.

3. Більш точне калькулювання вартості деталей та конкурентоспроможніше ціноутворення

Амортизація дозволяє точніше розуміти вартість кожної деталі. Враховуючи невелику, але розраховану частину витрат на оснащення в кожній одиниці продукції, ви отримуєте реальну повну вартість виробництва. Ця точність має важливе значення для встановлення конкурентних, але прибуткових цін. Це запобігає заниженню ціни (що зменшує маржу) та завищенню ціни (що призводить до втрати бізнесу). Знання реальної вартості деталі дає змогу приймати розумніші фінансові рішення та забезпечує прозорість як для вас, так і для вашого клієнта.

Поширені методи розрахунку амортизації оснащення

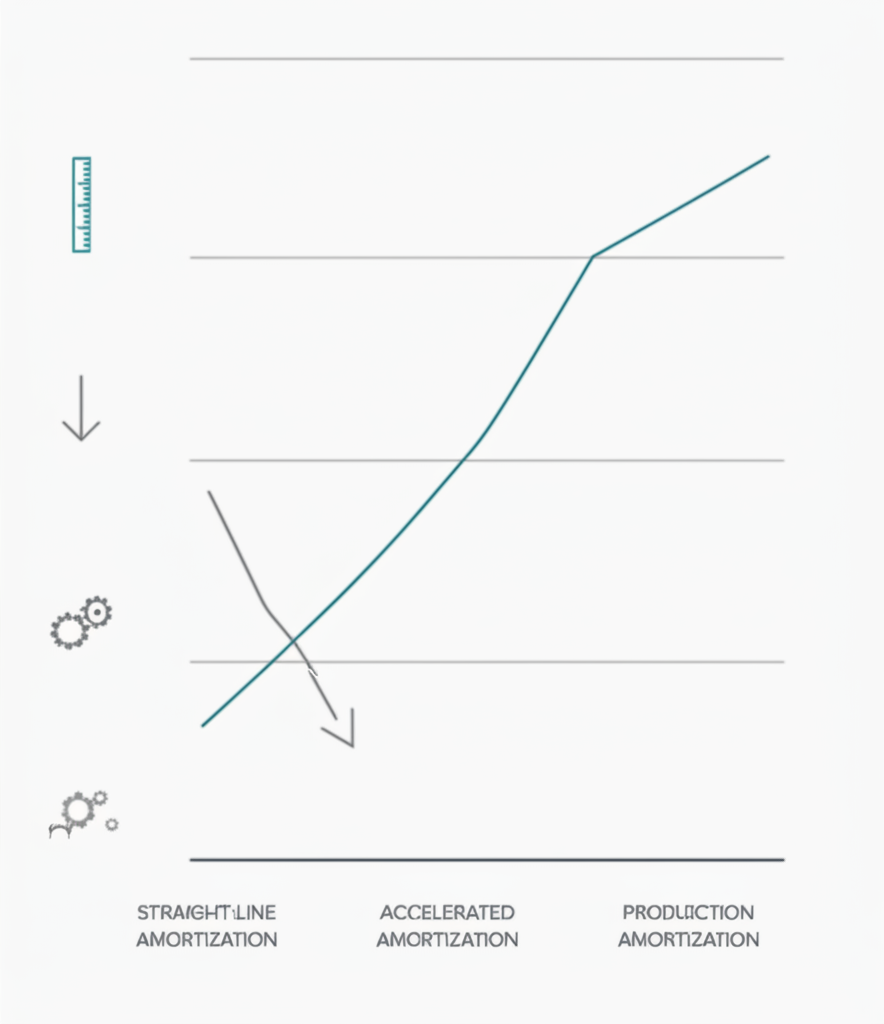

Після того, як ви вирішили амортизувати витрати на оснащення, наступним кроком є вибір методу розрахунку, який відповідає специфіці вашого проекту. Три основні методи — подібні до тих, що використовуються для амортизації матеріальних активів — це метод одиниць виробництва, рівномірний метод та прискорений метод. Кожен з них пропонує різний спосіб розподілу витрат на основі обсягу використання, часу або поєднання факторів.

Метод одиниць виробництва

Це один із найпоширеніших і логічних методів виробництва. Вартість оснастки розподіляється на основі кількості виготовлених деталей. Це безпосередньо пов'язує витрати з фактичним використанням інструменту, що забезпечує високу точність розрахунку собівартості окремих деталей. Формула проста, як детально описано в посібниках із розрахунку вартості від спеціалістів, таких як Boberry .

- ФОРМУЛА: (Загальна вартість оснастки / Очікувана загальна кількість одиниць) = Вартість оснастки на одиницю

- Приклад: Штамп для кування коштує 30 000 доларів і має виробляти 150 000 компонентів протягом усього терміну служби. Амортизована вартість оснастки, додана до кожного компонента, становитиме 30 000 доларів / 150 000 = 0,20 долара за деталь.

- Найкраще підходять для: Виробництво великих партій, де знос інструменту безпосередньо пов’язаний із обсягом випуску.

Метод прямолінійної амортизації

Метод прямолінійного нарахування розподіляє вартість оснащення рівномірно протягом його розрахункового терміну корисного використання за часом (наприклад, місяці або роки), а не за обсягом виробництва. Він простіший у розрахунку, але менш точний у зв'язуванні вартості з обсягом виробництва. Цей метод доцільно використовувати, коли застаріння оснащення залежить більше від часу, ніж від зносу.

- ФОРМУЛА: (Загальна вартість оснащення / Кількість місяців терміну корисного використання) = Щомісячна сума амортизації

- Приклад: Вартість матриці становить 30 000 дол. США, розрахунковий термін її корисного використання — 3 роки (36 місяців). Щомісячна сума амортизації становитиме 30 000 дол. США / 36 = 833,33 дол. США на місяць. Цю вартість потім буде враховано як накладні витрати за цей період.

- Найкраще підходять для: Проекти зі стабільним, передбачуваним графіком виробництва протягом тривалого періоду або коли оснащення призначене для продукту з визначеним терміном життєвого циклу на ринку.

Прискорений метод

Прискорені методи, такі як метод суми років строку корисного використання, передбачають розподіл більшої частини вартості на початкові роки експлуатації інструменту. Логіка полягає в тому, що актив є більш продуктивним і цінним, коли він новий. Цей метод є складнішим, але може бути вигідним з метою оподаткування та для проектів, у яких основна частина виробництва має місце на початку терміну експлуатації.

- Концепція: Витрати на амортизацію є вищими в перший рік і зменшуються в наступні роки.

- Найкраще підходять для: Ситуації, коли очікується значне зниження ефективності інструменту з часом, або підприємства, які прагнуть враховувати витрати раніше. Це більш складна бухгалтерська методика, яка часто потребує консультації з фінансовим фахівцем.

Ключові фактори управління амортизацією для штампованих компонентів

Ефективне управління амортизацією інструментів вимагає більше, ніж просто вибір методу розрахунку. Потрібно врахувати кілька стратегічних факторів, щоб забезпечити точність, сталість фінансової моделі та її відповідність фізичним реаліям процесу кування. Ігнорування цих змінних може призвести до неточного калькулювання вартості та неочікуваних витрат у майбутньому.

Основним моментом є точне оцінювання терміну служби інструменту . Це стосується не лише загальної кількості деталей, які матриця може виготовити до виходу з ладу; також важливо враховувати матеріал, що кується. Твердіші матеріали, такі як титан або високоміцні сталеві сплави, призводять до швидшого зносу матриць, ніж м'якші матеріали, наприклад алюміній. Складність деталі також має значення, оскільки складні конструкції можуть створювати додаткове навантаження на окремі ділянки інструменту. Використання історичних даних із подібних проектів є обов’язковим для реалістичної оцінки продуктивного терміну служби інструменту.

Крім того, ваш план амортизації має передбачати витрати на обслуговування та ремонт форми для кування потребують регулярного обслуговування, а час від часу необхідні ремонтні роботи. Ці витрати є частиною загальної вартості володіння й мають бути враховані у ваших розрахунках. Деякі компанії розглядають планове технічне обслуговування як окремі накладні витрати, тоді як інші закладають кошти на нього в початкову модель амортизації. Ігнорування цих витрат призведе до заниження реальної вартості на одиницю продукції.

Нарешті, успіх вашої стратегії залежить від чіткого розуміння виробничих реалій та міцних партнерських відносин. Для компаній, які працюють у складних умовах індивідуальних проектів, співпраця з досвідченим виробничим партнером є надзвичайно цінною. Наприклад, фахівці з високоякісних кованих компонентів, такі як команда в Shaoyi Metal Technology , можуть забезпечити важливі дані щодо виготовлення і терміну служби матриць для автомобільних застосувань. Їхній досвід, від швидкого прототипування до масового виробництва, допомагає гарантувати, що графіки амортизації ґрунтуються на реальних виробничих даних, що призводить до точнішого та надійнішого фінансового планування.

Поширені запитання

1. Як ви амортизуєте вартість оснащення?

Ви амортизуєте вартість оснащення, спочатку визначивши загальну вартість інструменту та його очікуваний термін корисного використання (у роках або кількості деталей, які він може виготовити). Потім вибирають метод амортизації. Найпоширенішим методом у виробництві є метод одиниць продукції, при якому загальну вартість оснащення ділять на очікувану кількість деталей, щоб отримати вартість на одиницю, яка потім додається до ціни продажу кожної деталі.

2. Скільки коштує оснащення для кування?

Вартість оснащення для кування значно варіюється залежно від кількох факторів. Для невеликої простої деталі матриця може коштувати кілька тисяч доларів. Однак для великих складних деталей із жорсткими допусками або тих, що виготовлені з матеріалів, які важко кувати, вартість оснащення може становити десятки тисяч доларів або більше. Вартість визначається матеріалом матриці, складністю її конструкції та необхідною точністю виготовлення.

3. Які три методи амортизації?

Три основні методи амортизації — це рівномірний метод (розподіл вартості рівномірно протягом часу), метод одиниць продукції (розподіл вартості на основі використання або обсягу виробництва) та прискорений метод (визнання більшої частини вартості на початку терміну експлуатації активу). Метод одиниць продукції часто використовується для виробничого оснащення, оскільки він безпосередньо пов’язує вартість із доходами, отриманими від його використання.

4. Як розрахувати вартість оснащення?

Щоб розрахувати вартість оснащення на одиницю продукції для амортизації, спочатку потрібно знати загальну первинну вартість проектування та виготовлення оснащення. Далі слід оцінити загальну кількість деталей, які може виготовити оснащення до його заміни (термін служби інструменту). Основний розрахунок: Загальна вартість оснащення ÷ Розрахунковий термін служби (у одиницях) = Вартість оснащення на одиницю. Ця вартість на одиницю потім додається до вартості матеріалів, робочої сили та накладних витрат для визначення остаточної ціни деталі.