Lilla partier, höga standarder. Vår snabba prototypservice gör validering snabbare och enklare —

Lilla partier, höga standarder. Vår snabba prototypservice gör validering snabbare och enklare —

Mästra verktygsamortering för smidda komponenter

TL;DR

Att hantera verktygsamortering för smidda komponenter är en finansiell strategi som sprider de höga startkostnaderna för verktyg och gjutformar över deras livslängd eller antalet tillverkade delar. Denna redovisningsmetod gör att inledande projektomkostnader blir mer hanterbara, möjliggör mer exakt och konkurrenskraftig prissättning av delar samt ger en tydligare bild av avkastningen på investeringen. Genom att amortera dessa kostnader kan företag förbättra sin kassaflödesposition samtidigt som de behåller full äganderätt till sina värdefulla verktygsresurser.

Vad är verktygsamortering och varför är det avgörande för smidning?

Inom tillverkning, särskilt vid processer som smidning, utgör verktyg en betydande inledande investering. Amortering av verktyg är en redovisningsmetod som används för att systematiskt sprida denna stora engångskostnad över en definierad period eller produktionsvolym. Istället för att belasta hela kostnaden på en gång, vilket kan påverka ett projekts budget negativt, fördelas kostnaden successivt. Enligt tillverkningsexperter på MachineMetrics kan verktygskostnaden definieras som den avskrivna priset på verktyget under dess livslängd, dividerat med antalet delar det producerar. Detta omvandlar en stor kapitalutgift till en förutsägbar och hanterlig driftkostnad.

Smidningsprocessen är beroende av mycket slitstarka, precisionsutformade verktyg för att forma metall under enormt tryck och värme. Tillverkning av dessa verktyg är en komplex och kostsam process, som ofta kan kosta tusentals dollar beroende på delens komplexitet och det material som smides. För alla företag, särskilt de som arbetar med specialprojekt, kan denna inledande investering utgöra ett stort hinder för marknadspåträde. Det kan göra det svårt att ta fram offerter för nya projekt och lägger enorm press på projektets omedelbara lönsamhet, vilket binder kapital som annars kunde användas till råmaterial, arbetskraft eller andra driftrelaterade behov.

Det är just därför som amorteringen är så viktig. Det ger ett strukturerat sätt att redovisa investeringarna i verktyg utan att kassaflödet störs. Genom att inkludera en bråkdel av verktygskostnaden i priset på varje smidd komponent kan tillverkarna återvinna investeringen under hela produktionsperioden. Detta tillvägagångssätt gör inte bara projekten mer lönsamma ekonomiskt utan säkerställer också att priset är korrekt och återspeglar de verkliga totala tillverkningskostnaderna. Det är ett strategiskt finansiellt verktyg som anpassar tillgångens kostnad till intäkterna den bidrar till att generera över tid.

De strategiska fördelarna med att minska verktygskostnaderna

Att anta en strategi för avskrivning av verktyg erbjuder flera kraftfulla fördelar som ökar den finansiella stabiliteten och den operativa flexibiliteten. Dessa fördelar går utöver enkel redovisning och påverkar allt från projektets avkastning till långsiktiga affärspartners. Enligt branschspecialister vid Hynes Industries , ger detta tillvägagångssätt en tydlig konkurrensfördel.

1. Förbättrad kassaflöde och produktionens flexibilitet

Det mest omedelbara fördelen med avskrivning är lättnaden från en omfattande up-front-kostnad. Genom att sprida verktygskostnaden över månader, kvartal eller produktionsvolym frigör du viktig kapital. Detta förbättrade kassaflöde gör att du kan tilldela medel till andra kritiska områden som råmaterial, prototypframställning och arbetskraft, vilket gör att produktionen kan komma igång snabbare. Denna finansiella flexibilitet, enligt Rullverktyg + Formning , innebär att du kan hantera din budget effektivare utan att en enda stor kostnad dikterar din operativa tidslinje.

2. Fullständig äganderätt till verktyg och långsiktig avkastning

Till skillnad från leasing- eller "kostnadsfria" verktygsavtal som kan innehålla dolda avgifter eller lämna äganderätten hos leverantören, säkerställer avskrivning att du behåller full äganderätt till verktygen när kostnaden är betald. Detta är en avgörande långsiktig fördel. Stämpelverktygen är dina tillgångar och kan användas för framtida produktioner eller liknande projekt utan att på nytt pålloppa samma initiala kostnad. Detta förbättrar avsevärt avkastningen på investeringen på lång sikt och omvandlar en engångskostnad för ett projekt till en återanvändbar kapitaltillgång.

3. Mer exakt delkalkylering och konkurrenskraftiga offerter

Avskrivning leder till en mer exakt förståelse av kostnaden per del. Genom att inkludera en liten, beräknad andel av verktygskostnaden i varje enhet får du den faktiska totala produktionskostnaden. Denna noggrannhet är avgörande för att sätta konkurrenskraftiga men ändå lönsamma priser. Den förhindrar underbud (som skär i marginalerna) och överbud (som leder till förlorade affärer). Att känna den riktiga kostnaden per del gör att du kan fatta smartare ekonomiska beslut och ger öppenhet både för dig själv och din kund.

Vanliga metoder för att beräkna avskrivning av verktyg

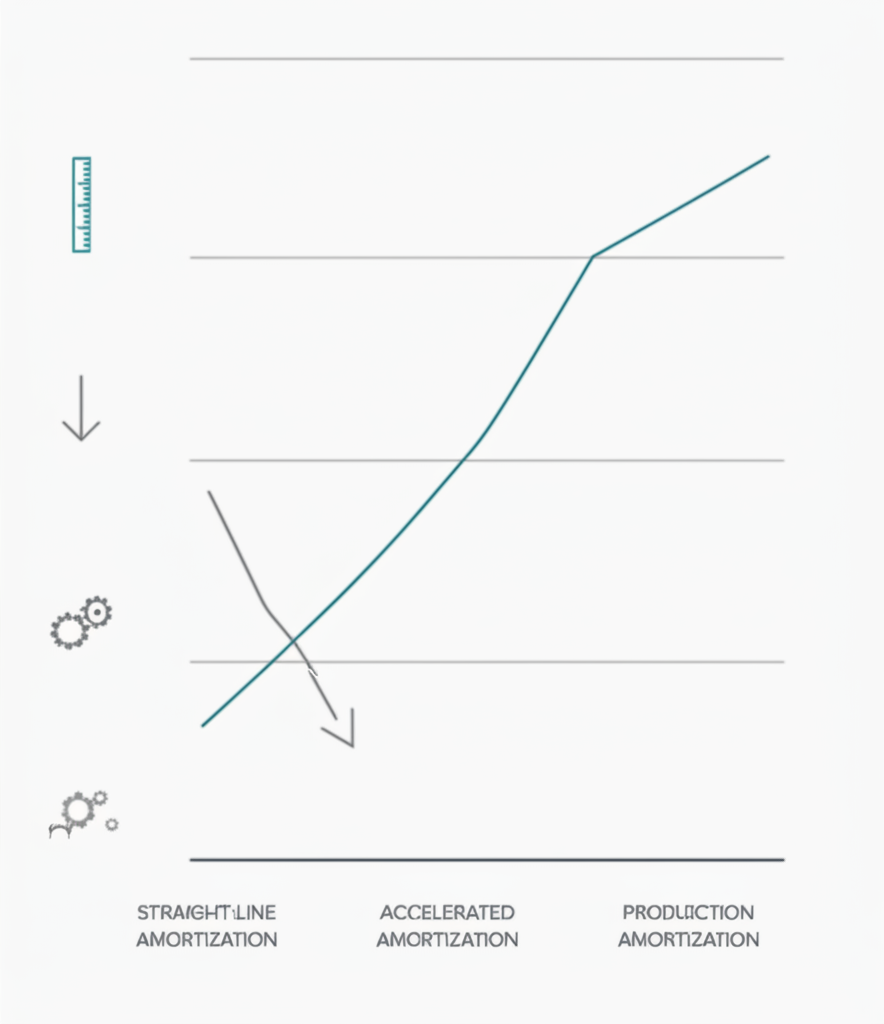

När du har bestämt dig för att avskriva verktygskostnader är nästa steg att välja en beräkningsmetod som passar ditt projekt. De tre främsta metoderna – liknande de som används vid avskrivning av materiella tillgångar – är produktionsenhetsmetoden, linjär avskrivning och accelererad avskrivning. Varje metod erbjuder ett annat sätt att fördela kostnader baserat på användning, tid eller en kombination av faktorer.

Produktionsenhetsmetoden

Detta är en av de vanligaste och mest logiska metoderna för tillverkning. Verktygskostnaden fördelas baserat på antalet delar det producerar. Det kopplar direkt ihop kostnaden med verktygets faktiska användning, vilket gör det mycket exakt för beräkning av enskilda delars kostnad. Formeln är enkel, såsom detaljerat beskrivet i kostnadsskattningsguider från experter som Boberry .

- FORMEL: (Total verktygskostnad / Förväntat totalt antal enheter) = Verktygskostnad per enhet

- Exempel: Ett smidesverktyg kostar 30 000 USD och förväntas producera 150 000 komponenter under sin livslängd. Den avskrivna verktygskostnaden som läggs till varje komponent blir 30 000 USD / 150 000 = 0,20 USD per del.

- Bäst för: Produktion i stora serier där verktygsslitage direkt korrelerar till produktionsvolymen.

Lutningsmetoden

Linjärmetoden sprider verktygskostnaden jämnt över dess uppskattade nyttiga livslängd i termer av tid (till exempel månader eller år), inte produktion. Den är enklare att beräkna men mindre exakt när det gäller att koppla kostnaden till produktionsvolym. Denna metod är användbar när verktygsföråldring snarare är en funktion av tiden än slitage.

- FORMEL: (Total verktygskostnad / Antal månader i nyttig livslängd) = Månadsvis avskrivningskostnad

- Exempel: En form som kostar 30 000 USD har en uppskattad nyttig livslängd på 3 år (36 månader). Den månatliga avskrivningen blir då 30 000 USD / 36 = 833,33 USD per månad. Denna kostnad inkluderas sedan i överheadkostnaden för perioden.

- Bäst för: Projekt med ett konsekvent, förutsägbart produktionsschema under en längre period eller när verktyg används för en produkt med en definierad marknadslivslängd.

Accelererad metod

Accelererade metoder, såsom summan-av-årens-siffror, allokerar en större del av kostnaden till de tidigare åren av verktygets livslängd. Logiken är att en tillgång är mer produktiv och värdefull när den är ny. Denna metod är mer komplex men kan vara fördelaktig för skatteändamål och för projekt där huvuddelen av produktionen sker i början.

- Koncept: Avskrivningskostnaden är högre det första året och minskar i efterföljande år.

- Bäst för: Situationer där ett verktygs effektivitet förväntas minska avsevärt över tiden eller för företag som vill känna av kostnaderna tidigare. Detta är en mer avancerad redovisningsteknik som ofta kräver samråd med en finansiell sakkunnig.

Nyckelfaktorer i hanteringen av avskrivningar för smidda komponenter

Att effektivt hantera verktygsavskrivning kräver mer än att bara välja en beräkningsmetod. Flera strategiska faktorer måste beaktas för att säkerställa att din finansiella modell är noggrann, hållbar och anpassad till smidningsprocessens fysikaliska verklighet. Att bortse från dessa variabler kan leda till felaktig kostnadsberäkning och oväntade utgifter i framtiden.

En viktig övervägande är att korrekt uppskatta verktygslivslängd . Det handlar inte bara om det totala antalet delar en stans kan producera innan den går sönder; det innebär också att förstå vilket material som formsätts. Hårdare material som titan eller höghållfasta stållegeringar får verktygen att slitas snabbare jämfört med mjukare material som aluminium. Delens komplexitet spelar också in, eftersom invecklade designlösningar kan skapa större belastning på specifika delar av verktyget. Att utnyttja historiska data från liknande projekt är avgörande för att kunna göra en realistisk uppskattning av verktygets produktiva livslängd.

Dessutom måste din avskrivningsplan ta hänsyn till underhålls- och repareringskostnader . Smidesverktyg kräver regelbunden underhåll och tillfälliga reparationer är oundvikliga. Dessa kostnader ingår i den totala ägandekostnaden och bör tas med i dina beräkningar. Vissa företag behandlar rutinmässigt underhåll som en separat indirekt kostnad, medan andra inkluderar en provision för detta i den initiala avskrivningsmodellen. Om man ignorerar dessa kostnader kommer man att underskatta den verkliga kostnaden per del.

Slutligen beror framgången för din strategi på en tydlig förståelse för produktionsvillkor och starka partnerskap. För företag som navigerar i komplexiteten kring anpassade projekt är samarbete med en erfaren tillverkningspartner ovärderligt. Till exempel specialister inom högkvalitativa smidda komponenter, som teamet på Shaoyi Metal Technology , kan ge viktiga insikter om verktygstillverkning och livslängd för fordonsapplikationer. Deras erfarenhet, från snabb prototypframställning till massproduktion, hjälper till att säkerställa att avskrivningsplaner bygger på realistiska produktionsdata, vilket leder till mer exakt och tillförlitlig ekonomisk planering.

Vanliga frågor

1. Hur avskriver du en verktygskostnad?

Du avskriver en verktygskostnad genom att först fastställa den totala kostnaden för verktyget och dess förväntade nyttolivslängd (antingen i år eller i antal delar det kan producera). Sedan väljer du en avskrivningsmetod. Den vanligaste metoden inom tillverkning är produktionsenhetsmetoden, där du delar den totala verktygskostnaden med det förväntade antalet delar för att få en kostnad per del, vilken sedan läggs till försäljningspriset för varje del.

2. Hur mycket kostar verktyg för smidning?

Kostnaden för verktyg för smide varierar kraftigt beroende på flera faktorer. För en liten, enkel komponent kan ett matt kosta några tusen dollar. Men för stora, komplexa delar med snäva toleranser eller som är tillverkade av material som är svåra att smida kan verktygskostnaden vara tiotusentals dollar eller mer. Kostnaden beror på materialet, komplexiteten i konstruktionen och precisionen i tillverkningen.

3. För att Vilka är de tre metoderna för amortering?

De tre primära metoderna för amorteringen är den linjära metoden (som fördelar kostnaden jämnt över tiden), produktionsenhetsmetoden (som fördelar kostnaden utifrån användning eller produktion) och den accelererade metoden (som tar hänsyn till en större del av kostnaden under de första åren av tillgångens livslängd). För att tillverka verktyg föredras ofta produktionsenhetsmetoden, eftersom den direkt kopplar samman kostnaden med den intäktsframkallande verksamheten.

4. För att Hur beräknar man verktygskostnaden?

För att beräkna verktygskostnaden per bit för amortering behöver du först de totala kostnaderna för att utforma och tillverka verktyget. Därefter måste du uppskatta det totala antalet delar som verktyget kan producera innan det behöver bytas ut (verktygets livslängd). Den grundläggande beräkningen är: Total verktygskostnad ÷ uppskattad verktygslivslängd (i enheter) = verktygskostnad per bit. Denna kostnad per bit läggs sedan till material, arbetskraft och allmänna kostnader för att fastställa det slutliga priset på delen.