छोटे पर्चे, उच्च मानदंड। हमारी तेजी से प्रोटोटाइपिंग सेवा मान्यता को तेजी से और आसानी से बनाती है —

छोटे पर्चे, उच्च मानदंड। हमारी तेजी से प्रोटोटाइपिंग सेवा मान्यता को तेजी से और आसानी से बनाती है —

टूलिंग अवमूर्तिकरण को फोर्ज्ड घटकों के लिए समझना

संक्षिप्त में

फोर्ज्ड घटकों के लिए टूलिंग अवमूर्तिकरण का प्रबंधन एक वित्तीय रणनीति है जो डाई और उपकरणों की अधिक प्रारंभिक लागत को उनके उपयोगी जीवनकाल या उत्पादित भागों की संख्या पर फैलाती है। यह लेखांकन विधि प्रारंभिक परियोजना व्यय को अधिक प्रबंधनीय बनाती है, सटीक और प्रतिस्पर्धी भाग मूल्य निर्धारण की अनुमति देती है, और आपके निवेश पर प्रतिफल की स्पष्ट तस्वीर प्रदान करती है। इन लागतों को अवमूर्त करके, कंपनियां नकद प्रवाह में सुधार कर सकती हैं, जबकि अपने मूल्यवान टूलिंग संपत्ति का पूर्ण स्वामित्व बनाए रख सकती हैं।

टूलिंग अवमूर्तिकरण क्या है और फोर्जिंग के लिए यह क्यों महत्वपूर्ण है?

विनिर्माण में, विशेष रूप से फोर्जिंग जैसी प्रक्रियाओं में, टूलिंग एक महत्वपूर्ण प्रारंभिक निवेश का प्रतिनिधित्व करती है। टूलिंग अमॉर्टाइज़ेशन लागत को एक निर्धारित अवधि या उत्पादन मात्रा पर व्यवस्थित रूप से फैलाने के लिए उपयोग की जाने वाली एक लेखांकन विधि है। एक बड़े, एकमुश्त खर्च को एक बार में अवशोषित करने के बजाय, जो कि परियोजना के बजट पर दबाव डाल सकता है, लागत को क्रमिक रूप से आवंटित किया जाता है। मशीनमेट्रिक्स के अनुसार, टूलिंग लागत को उसके जीवनकाल के दौरान टूल के अवमूल्यन किए गए मूल्य को उत्पादित भागों की संख्या से विभाजित करके परिभाषित किया जा सकता है। इससे एक प्रमुख पूंजीगत व्यय एक पूर्वानुमेय, प्रबंधनीय संचालन लागत में बदल जाता है।

धातु को अत्यधिक दबाव और ऊष्मा के तहत आकार देने के लिए उच्च स्थायित्व वाले, सटीक इंजीनियरिंग डाई पर धातु निर्माण प्रक्रिया निर्भर करती है। इन डाई का निर्माण एक जटिल और महंगी प्रक्रिया है, जिसकी लागत हजारों डॉलर तक हो सकती है, जो निर्माण के तहत भाग की जटिलता और सामग्री पर निर्भर करती है। किसी भी व्यवसाय के लिए, विशेष रूप से कस्टम परियोजनाओं पर काम करने वालों के लिए, यह प्रारंभिक खर्च प्रवेश की एक बड़ी बाधा हो सकता है। इससे नई परियोजनाओं के लिए उद्धरण देना मुश्किल हो सकता है और परियोजना की तात्कालिक लाभप्रदता पर भारी दबाव डालता है, जिससे पूंजी बर्बाद होती है जिसका उपयोग कच्चे माल, श्रम या अन्य संचालन आवश्यकताओं के लिए किया जा सकता है।

यही कारण है कि मूलधन क्षय (एमोर्टाइज़ेशन) इतना महत्वपूर्ण है। यह नकद प्रवाह को बाधित किए बिना उपकरण निवेश के लिए संरचित तरीका प्रदान करता है। प्रत्येक फोर्ज किए गए घटक की कीमत में उपकरण लागत के एक अंश को शामिल करके, निर्माता पूरे उत्पादन चक्र के दौरान निवेश की वसूली कर सकते हैं। यह दृष्टिकोण न केवल परियोजनाओं को वित्तीय रूप से अधिक व्यवहार्य बनाता है, बल्कि यह भी सुनिश्चित करता है कि मूल्य निर्धारण सटीक हो और निर्माण की वास्तविक कुल लागत को दर्शाए। यह एक रणनीतिक वित्तीय उपकरण है जो संपत्ति की लागत को समय के साथ उसके द्वारा उत्पन्न आय के साथ संरेखित करता है।

उपकरण लागत के मूलधन क्षय के रणनीतिक लाभ

उपकरण लागत के मूलधन क्षय की रणनीति अपनाने से कई शक्तिशाली लाभ मिलते हैं जो वित्तीय स्थिरता और संचालनात्मक लचीलापन में सुधार करते हैं। ये लाभ साधारण लेखांकन से आगे बढ़कर हैं और परियोजना ROI से लेकर दीर्घकालिक व्यापार साझेदारी तक सब कुछ प्रभावित करते हैं। जैसा कि उद्योग विशेषज्ञों द्वारा रेखांकित किया गया है हाइन्स इंडस्ट्रीज , यह दृष्टिकोण एक स्पष्ट प्रतिस्पर्धात्मक लाभ प्रदान करता है।

1. नकदी प्रवाह में सुधार और उत्पादन लचीलापन

अपवर्तन का सबसे त्वरित लाभ एक बड़े पूर्वाधिकार खर्च से राहत प्रदान करना है। महीनों, तिमाहियों या उत्पादन मात्रा में टूलिंग लागत को फैलाकर, आप आवश्यक पूंजी को मुक्त कर देते हैं। इससे नकदी प्रवाह में सुधार होता है जो आपको कच्चे माल, प्रोटोटाइपिंग और श्रम जैसे अन्य महत्वपूर्ण क्षेत्रों में धन आवंटित करने की अनुमति देता है, जिससे उत्पादन जल्दी शुरू हो सकता है। यह वित्तीय लचीलापन, जैसा कि रोलर डाई + फॉर्मिंग , द्वारा उल्लिखित है, इसका अर्थ है कि आप अपने बजट को अधिक प्रभावी ढंग से प्रबंधित कर सकते हैं बिना एकल बड़ी लागत के अपने संचालन कालक्रम को निर्धारित करने दिए।

2. पूर्ण टूलिंग स्वामित्व और दीर्घकालिक आरओआई

लीज़िंग या "मुफ्त" टूलिंग व्यवस्थाओं के विपरीत, जिनमें छिपी हुई फीस हो सकती है या आपूर्तिकर्ता के पास स्वामित्व रह सकता है, अपमार्जन सुनिश्चित करता है कि लागत चुकाए जाने के बाद आपके पास टूलिंग का पूर्ण स्वामित्व बना रहे। यह एक महत्वपूर्ण दीर्घकालिक लाभ है। डाइज़ आपकी संपत्ति होते हैं और भविष्य के उत्पादन चक्र या समान परियोजनाओं के लिए उपयोग किए जा सकते हैं, बिना उसी प्रारंभिक लागत को फिर से वहन किए। इससे निवेश पर दीर्घकालिक रिटर्न में काफी सुधार होता है, जो एक बार के परियोजना खर्च को एक पुन: उपयोग योग्य पूंजीगत संपत्ति में बदल देता है।

3. अधिक सटीक भाग लागत निर्धारण और प्रतिस्पर्धी उद्धरण

ऋण-समायोजन (एमोर्टाइजेशन) से प्रति भाग लागत की अधिक सटीक समझ मिलती है। प्रत्येक इकाई में टूलिंग लागत का एक छोटा, गणना किया गया हिस्सा शामिल करके, आपको उत्पादन की वास्तविक कुल लागत प्राप्त होती है। यह सटीकता प्रतिस्पर्धी लेकिन लाभदायक मूल्य निर्धारित करने के लिए महत्वपूर्ण है। यह कम बोली लगाने (जो मार्जिन को प्रभावित करता है) और अधिक बोली लगाने (जो व्यापार खोने का कारण बनता है) से बचाता है। प्रति भाग वास्तविक लागत जानने से आपको बेहतर वित्तीय निर्णय लेने की शक्ति मिलती है और आपके और आपके ग्राहक दोनों के लिए पारदर्शिता प्रदान करता है।

टूलिंग ऋण-समायोजन की गणना के सामान्य तरीके

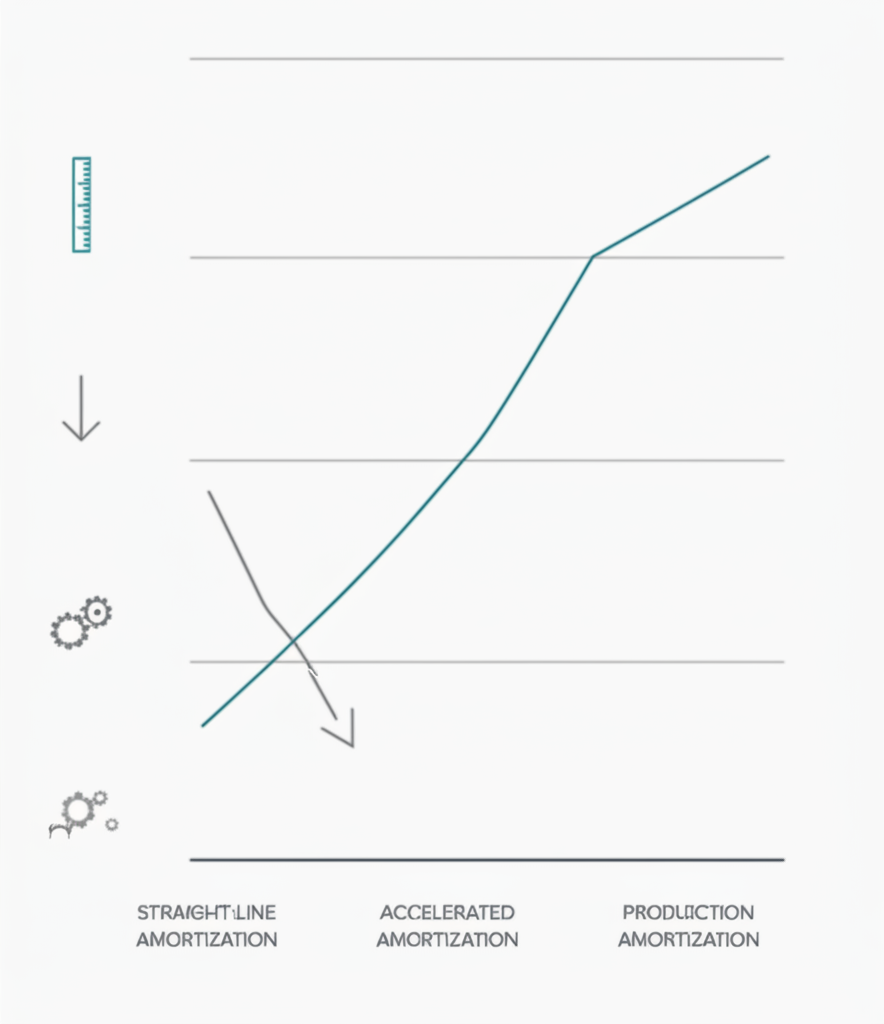

एक बार जब आप टूलिंग लागत का ऋण-समायोजन करने का निर्णय ले लेते हैं, तो अगला कदम ऐसी गणना विधि चुनना होता है जो आपकी परियोजना की विशिष्टताओं के अनुरूप हो। तीन प्रमुख विधियाँ—जो मूर्त संपत्तियों के घिसावट के लिए उपयोग की जाने वाली विधियों के समान होती हैं—उत्पादन इकाई विधि, सीधी रेखा विधि और त्वरित विधि हैं। प्रत्येक विधि उपयोग, समय या कारकों के संयोजन के आधार पर लागत के आवंटन का एक अलग तरीका प्रदान करती है।

उत्पादन इकाई विधि

यह विनिर्माण के लिए सबसे आम और तार्किक तरीकों में से एक है। उपकरण की लागत उसके द्वारा निर्मित भागों की संख्या के आधार पर आवंटित की जाती है। यह व्यय को सीधे उपकरण के वास्तविक उपयोग से जोड़ता है, जिससे यह व्यक्तिगत भागों की लागत के लिए अत्यधिक सटीक हो जाता है। सूत्र सरल है, जैसा कि विशेषज्ञों के लागत अनुमान गाइड में विस्तृत है जैसे कि बोबर .

- सूत्र: (कुल उपकरण लागत / प्रत्याशित कुल इकाइयों की संख्या) = उपकरण लागत प्रति इकाई

- उदाहरण: एक फोर्जिंग मोल्ड की कीमत $30,000 है और इसके जीवनकाल में 150,000 घटक बनाने की उम्मीद है। प्रत्येक घटक के लिए जोड़ा गया औजार की मूल्य 30 हज़ार डॉलर / 150 हज़ार = 0.20 डॉलर प्रति भाग होगा।

- सबसे अच्छा यह है: उच्च मात्रा में उत्पादन ऐसे स्थानों पर होता है जहां उपकरण के पहनने का उत्पादन से सीधा संबंध होता है।

सीधी रेखा पद्धति

सीधी रेखा विधि उपकरण लागत को समय (जैसे महीने या वर्षों) के संदर्भ में इसके अनुमानित उपयोगी जीवन के दौरान समान रूप से वितरित करती है, उत्पादन के संदर्भ में नहीं। इसकी गणना करना सरल होता है लेकिन लागत को उत्पादन मात्रा से जोड़ने में कम सटीक होता है। जब उपकरण की पुरानापन समय के कारण होता है न कि घिसावट के कारण, तो यह विधि उपयोगी होती है।

- सूत्र: (कुल उपकरण लागत / उपयोगी जीवन में महीनों की संख्या) = मासिक अपशोधन लागत

- उदाहरण: एक $30,000 के डाई का अनुमानित उपयोगी जीवन 3 वर्ष (36 महीने) है। मासिक अपशोधन खर्च $30,000 / 36 = $833.33 प्रति महीना होगा। फिर इस लागत को उस अवधि के लिए ओवरहेड में शामिल किया जाएगा।

- सबसे अच्छा यह है: लंबी अवधि के लिए स्थिर, भविष्यसूचक उत्पादन अनुसूची वाले प्रोजेक्ट या जब उपकरण किसी ऐसे उत्पाद के लिए हो जिसका बाजार जीवन निर्धारित हो।

त्वरित विधि

वर्षों के अंकों के योग जैसी त्वरित विधियाँ उपकरण के जीवन के प्रारंभिक वर्षों में लागत का बड़ा हिस्सा आवंटित करती हैं। तर्क यह है कि एक संपत्ति नई होने पर अधिक उत्पादक और मूल्यवान होती है। यह विधि अधिक जटिल है लेकिन कर उद्देश्यों और उन परियोजनाओं के लिए फायदेमंद हो सकती है जहाँ उत्पादन का अधिकांश भाग शुरुआत में होता है।

- विचार: प्रथम वर्ष में अवमूर्तन व्यय अधिक होता है और बाद के वर्षों में घटता जाता है।

- सबसे अच्छा यह है: ऐसी परिस्थितियाँ जहाँ एक उपकरण की दक्षता में समय के साथ उल्लेखनीय गिरावट आने की उम्मीद हो या व्यवसाय जो व्यय को शुरुआत में स्वीकार करना चाहते हों। यह एक अधिक उन्नत लेखांकन तकनीक है जिसके लिए अक्सर वित्तीय पेशेवर से परामर्श की आवश्यकता होती है।

ढलाई घटकों के लिए अवमूर्तन प्रबंधन में प्रमुख कारक

टूलिंग अपमूर्तिकरण का प्रभावी ढंग से प्रबंधन केवल गणना विधि का चयन करने से अधिक है। आपके वित्तीय मॉडल को सटीक, टिकाऊ और फोर्जिंग प्रक्रिया की भौतिक वास्तविकताओं के अनुरूप सुनिश्चित करने के लिए कई रणनीतिक कारकों पर विचार किया जाना चाहिए। इन चर की उपेक्षा करने से लागत का अनुमान गलत हो सकता है और भविष्य में अप्रत्याशित खर्च आ सकते हैं।

एक प्राथमिक विचार यह है कि सटीक रूप से उपकरण जीवनकाल का अनुमान लगाना । यह केवल इस बारे में नहीं है कि डाई विफल होने से पहले कितने भाग उत्पादित कर सकती है; इसमें यह भी समझना शामिल है कि कौन सी सामग्री को फोर्ज किया जा रहा है। टाइटेनियम या उच्च-शक्ति इस्पात मिश्र धातु जैसी कठोर सामग्री एल्यूमीनियम जैसी नरम सामग्री की तुलना में डाई को तेजी से पहनने का कारण बनेगी। भाग की जटिलता भी एक भूमिका निभाती है, क्योंकि जटिल डिज़ाइन उपकरण के विशिष्ट क्षेत्रों पर अधिक तनाव पैदा कर सकते हैं। उपकरण के उत्पादक जीवन का वास्तविक अनुमान बनाने के लिए समान परियोजनाओं से ऐतिहासिक डेटा का उपयोग करना आवश्यक है।

इसके अलावा, आपकी अपमूर्तिकरण योजना में शामिल होना चाहिए रखरखाव और मरम्मत की लागत डाई फोर्जिंग के लिए नियमित रखरखाव की आवश्यकता होती है, और आंशिक मरम्मत अपरिहार्य हैं। ये लागत स्वामित्व की कुल लागत का हिस्सा हैं और आपकी गणना में शामिल की जानी चाहिए। कुछ कंपनियां नियमित रखरखाव को एक अलग ओवरहेड खर्च के रूप में देखती हैं, जबकि अन्य प्रारंभिक अमूर्तन मॉडल में इसके लिए एक भत्ता शामिल करती हैं। इन लागतों को नजरअंदाज करने से प्रति भाग वास्तविक लागत का अल्पांकन होगा।

अंत में, आपकी रणनीति की सफलता उत्पादन की वास्तविकताओं की स्पष्ट समझ और मजबूत साझेदारी पर निर्भर करती है। कस्टम परियोजनाओं की जटिलताओं से निपट रही कंपनियों के लिए, एक अनुभवी विनिर्माण साझेदार के साथ सहयोग अमूल्य है। उदाहरण के लिए, उच्च-गुणवत्ता वाले फोर्ज किए गए घटकों में विशेषज्ञता रखने वाले, जैसे कि शाओयी मेटल तकनीक , ऑटोमोटिव अनुप्रयोगों के लिए डाई निर्माण और आयुष्य के बारे में महत्वपूर्ण जानकारी प्रदान कर सकते हैं। त्वरित प्रोटोटाइपिंग से लेकर बड़े पैमाने पर उत्पादन तक का उनका अनुभव यह सुनिश्चित करने में मदद करता है कि अपमूर्तिकरण अनुसूचियाँ वास्तविक उत्पादन डेटा पर आधारित हों, जिससे अधिक सटीक और विश्वसनीय वित्तीय नियोजन संभव होता है।

अक्सर पूछे जाने वाले प्रश्न

1. आप टूलिंग लागत का अपमूर्तिकरण कैसे करते हैं?

आप टूलिंग लागत का अपमूर्तिकरण इस प्रकार करते हैं कि सबसे पहले टूल की कुल लागत और उसके अपेक्षित उपयोगी जीवन (या तो वर्षों में या उत्पादित भागों की संख्या में) का निर्धारण करते हैं। फिर, आप अपमूर्तिकरण विधि का चयन करते हैं। निर्माण में सबसे आम विधि उत्पादन-इकाई विधि है, जिसमें आप कुल टूलिंग लागत को अपेक्षित भागों की संख्या से विभाजित करके प्रति भाग लागत प्राप्त करते हैं, जिसे फिर प्रत्येक भाग के विक्रय मूल्य में जोड़ दिया जाता है।

2. फोर्जिंग के लिए टूलिंग की लागत कितनी होती है?

ढलाई के लिए औजारों की लागत कई कारकों के आधार पर काफी भिन्न होती है। एक छोटे, सरल घटक के लिए, डाई की लागत कुछ हजार डॉलर हो सकती है। हालाँकि, कसे हुए सहिष्णुता वाले बड़े, जटिल भागों, या उन सामग्रियों से बने भागों के लिए जिन्हें ढलाई करना कठिन होता है, औजारों की लागत दस हजार डॉलर या अधिक तक हो सकती है। इस लागत को डाई की सामग्री, इसके डिजाइन की जटिलता और निर्माण में आवश्यक परिशुद्धता निर्धारित करती है।

3. अवमूर्तिकरण के तीन तरीके क्या हैं?

अवमूर्तिकरण के तीन प्राथमिक तरीके सीधी-रेखा विधि (लागत को समय के साथ समान रूप से फैलाना), उत्पादन इकाई विधि (उपयोग या उत्पादन के आधार पर लागत का आवंटन), और त्वरित विधि (संपत्ति के जीवन के प्रारंभिक वर्षों में लागत का बड़ा हिस्सा मान्यता देना) हैं। उत्पादन इकाई विधि को अक्सर निर्माण औजारों के लिए प्राथमिकता दी जाती है क्योंकि यह सीधे लागत को इसकी आय उत्पन्न करने वाली गतिविधि से जोड़ती है।

4. आप औजार लागत की गणना कैसे करते हैं?

अमूर्तिकरण के लिए प्रति टुकड़ा टूलिंग लागत की गणना करने के लिए, आपको सबसे पहले टूल के डिजाइन और निर्माण के लिए कुल प्रारंभिक लागत की आवश्यकता होती है। अगला, आपको यह अनुमान लगाना होगा कि टूल के बदले जाने से पहले वह कितने भाग उत्पादित कर सकता है (इसका टूल जीवन)। मूल गणना यह है: कुल टूलिंग लागत ÷ अनुमानित टूल जीवन (इकाइयों में) = प्रति टुकड़ा टूलिंग लागत। फिर अंतिम भाग की कीमत निर्धारित करने के लिए इस प्रति टुकड़ा लागत को सामग्री, श्रम और सामान्य लागत में जोड़ा जाता है।