Malé dávky, vysoké štandardy. Naša služba rýchlejho prototypovania urobí overenie rýchlejšie a jednoduchšie —

Malé dávky, vysoké štandardy. Naša služba rýchlejho prototypovania urobí overenie rýchlejšie a jednoduchšie —

Ovládnutie amortizácie nástrojov pre kované komponenty

ZKRATKA

Riadenie amortizácie nástrojov pre kované komponenty je finančnou stratégiou, ktorá rozkladá vysoké počiatočné náklady na tvárne a nástroje na ich celkovú dobu používania alebo na počet vyrobených súčiastok. Táto účtovná metóda uľahčuje riadenie počiatočných nákladov projektu, umožňuje presnejšie a konkurencieschopnejšie stanovovanie cien súčiastok a poskytuje jasnejší obraz o návratnosti investícií. Amortizáciou týchto nákladov môžu spoločnosti zlepšiť cash flow a zároveň si ponechať plný vlastnícky nárok na svoje cenné nástrojové majetky.

Čo je amortizácia nástrojov a prečo je kritická pri kovaní?

V výrobe, najmä pri procesoch ako je kováčstvo, zastupuje nástrojové vybavenie významnú počiatočnú investíciu. Amortizácia nástrojov je účtovná metóda, ktorá sa používa na systematické rozloženie tejto veľkej jednorazovej výdavky na určité obdobie alebo objem produkcie. Namiesto toho, aby bola celá suma absorbovaná naraz, čo môže zaťažiť rozpočet projektu, sa náklady pridávajú postupne. Podľa odborníkov na výrobu z MachineMetrics , náklady na nástroje možno definovať ako odpisovanú cenu nástroja počas jeho životnosti, vydelenú počtom vyrobených súčiastok. Toto mení významnú kapitálovú výdavku na predvídateľný a riaditeľný prevádzkový náklad.

V procese kovania sa používa veľmi odolné, presné tvarovacie materiály, ktoré tvarujú kov pod obrovským tlakom a teplom. Vytvorenie týchto lisov je zložitý a drahý projekt, ktorý často stojí tisíce dolárov v závislosti od zložitej časti a kovanej látky. Pre akýkoľvek podnik, najmä pre tých, ktorí pracujú na vlastné projekty, môže byť tento počiatočný výdaj veľkou prekážkou vstupu. Môže to sťažovať uvádzanie nových projektov a vytvára obrovský tlak na okamžitú ziskovosť projektu, pričom zaväzuje kapitál, ktorý by sa mohol použiť na suroviny, pracovnú silu alebo iné prevádzkové potreby.

Práve preto je amortizácia takou dôležitou súčasťou. Poskytuje štruktúrovaný spôsob účtovania investície do nástrojov bez narušenia toku hotovosti. Zahrnutím časti nákladov na nástroje do ceny každého kovaného komponentu môžu výrobcovia postupne vrátiť investíciu počas celej výrobnej série. Tento prístup nielen zvyšuje finančnú životaschopnosť projektov, ale tiež zabezpečuje presné a realistické stanovovanie cien, ktoré odráža skutočné celkové náklady výroby. Je to strategický finančný nástroj, ktorý zarovnáva náklady na majetok s príjmami, ktoré generuje v priebehu času.

Strategické výhody amortizácie nákladov na nástroje

Prijať stratégiu amortizácie nákladov na nástroje prináša niekoľko významných výhod, ktoré posilňujú finančnú stabilitu a prevádzkovú flexibilitu. Tieto výhody siahajú ďalej než len k jednoduchému účtovníctvu a ovplyvňujú všetko od ROI projektu až po dlhodobé obchodné partnerstvá. Ako uvádzajú odborníci z Hynes Industries , tento prístup ponúka jasnú konkurenčnú výhodu.

1. Zlepšený peňažný tok a flexibilita výroby

Najihneďejšou výhodou amortizácie je úľava od obrovských počiatočných nákladov. Rozložením nákladov na nástroje na mesiace, štvrťroky alebo objem výroby uvoľníte nevyhnutný kapitál. Tento zlepšený peňažný tok vám umožňuje alokovať prostriedky do iných kľúčových oblastí, ako sú suroviny, prototypy a pracovná sila, čím skoršie spustíte výrobu. Táto finančná flexibilita, ako uvádza Valcovaný nástroj + tvárnenie , vám umožňuje efektívnejšie spravovať rozpočet bez toho, aby jediná veľká cena určovala váš prevádzkový časový plán.

2. Plné vlastníctvo nástrojov a dlhodobé ROI

Na rozdiel od prenájmu alebo „bezplatných“ zmlúv o vybavení, ktoré môžu obsahovať skryté poplatky alebo ponechať vlastníctvo dodávateľovi, amortizácia zabezpečuje, že po splatení nákladov si udržíte plné vlastníctvo nástrojov. Ide o dôležitú dlhodobú výhodu. Lisovacie formy sú vaším majetkom a môžu byť použité pri budúcich výrobných šaržiach alebo podobných projektoch bez nutnosti opätovného vynaloženia pôvodných nákladov. To výrazne zvyšuje dlhodobý výnos z investícií a mení jednorazový projektový výdavok na opakovane použiteľný kapitálový majetok.

3. Presnejšie kalkulovanie nákladov súčiastok a konkurencieschopné cenové ponuky

Amortizácia vedie k presnejšiemu pochopeniu nákladov na jednotku. Zahrnutím malej, vopred vypočítanej časti nákladov na nástroje do každej jednotky získate skutočné celkové náklady na výrobu. Táto presnosť je nevyhnutná pre stanovenie konkurencieschopných, ale zároveň ziskových cien. Predchádza podceneniu (čo škodí marži) aj nadhodnoteniu (čo vedie ku stratám zakázok). Poznanie skutočných nákladov na jednotku vám umožňuje robiť múdrejšie finančné rozhodnutia a poskytuje prehľadnosť pre vás i vášho klienta.

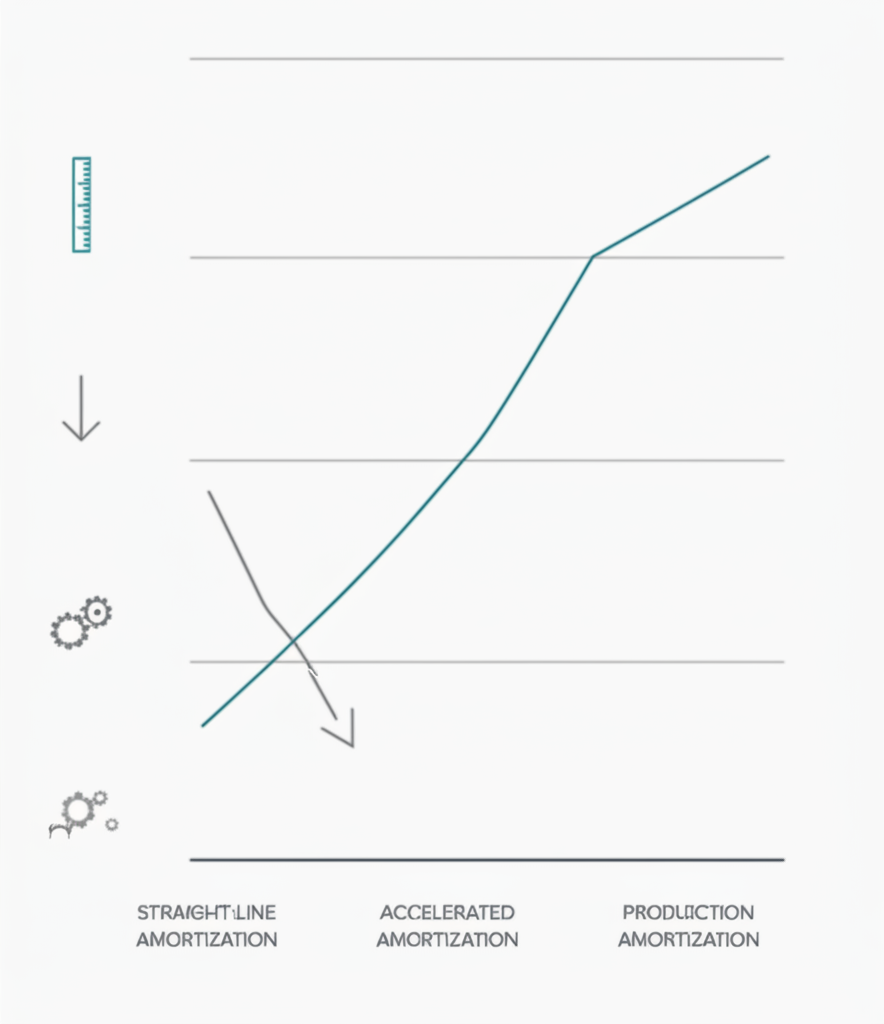

Bežné metódy výpočtu amortizácie nástrojov

Keď sa raz rozhodnete amortizovať náklady na nástroje, ďalším krokom je zvolenie spôsobu výpočtu, ktorý bude zodpovedať špecifikám vášho projektu. Tri hlavné metódy – podobne ako pri odpisovaní hmotných aktív – sú metóda výkonového objemu, rovnomerná metóda a zrýchlená metóda. Každá z nich ponúka iný spôsob alokácie nákladov na základe využitia, času alebo kombinácie faktorov.

Metóda výkonového objemu

Toto je jedna z najbežnejších a najlogičnejších metód výroby. Náklady na nástroje sa rozpočítavajú podľa počtu vyrobených súčiastok. Priamo prepojuje náklady s faktickým použitím nástroja, čo umožňuje veľmi presné kalkulovanie nákladov na jednotlivé súčiastky. Vzorec je jednoduchý, ako je podrobne uvedené v sprievodcoch od odborníkov na odhad nákladov, napríklad od Boberry .

- Formulář: (Celkové náklady na nástroje / Očakávaný celkový počet kusov) = Náklady na nástroje za jednotku

- Príklad: Kovaná forma stojí 30 000 USD a očakáva sa, že vyrobí 150 000 komponentov počas svojej životnosti. Amortizované náklady na nástroje pripočítané ku každému komponentu budú 30 000 USD / 150 000 = 0,20 USD za kus.

- Najlepší na: Výroba vo veľkom objeme, pri ktorej sa opotrebovanie nástrojov priamo koreluje s výstupom.

Metóda rovnomerného odpisovania

Priamka metóda rovnomerne rozdeľuje náklady na vybavenie počas jeho odhadovaného užitočného obdobia vyjadreného v čase (napr. mesiace alebo roky), nie podľa objemu výroby. Je jednoduchšia na výpočet, ale menej presná pri viazaní nákladov na objem produkcie. Táto metóda je vhodná v prípadoch, keď zastaranie nástrojov závisí viac od času než od opotrebenia.

- Formulář: (Celkové náklady na vybavenie / Počet mesiacov trvania užitočného obdobia) = Mesačná amortizovaná suma

- Príklad: Forma za 30 000 USD má odhadovanú životnosť 3 roky (36 mesiacov). Mesačná amortizovaná suma by bola 30 000 USD / 36 = 833,33 USD mesačne. Tieto náklady by sa následne započítali do režijných nákladov za dané obdobie.

- Najlepší na: Projekty s konzistentným, predvídateľným výrobným plánom po dlhšiu dobu alebo ak ide o vybavenie určené pre výrobok s definovanou dĺžkou trhovej životnosti.

Zrýchlená metóda

Zrýchlené metódy, ako napríklad súčet číslic rokov, priraďujú väčšiu časť nákladov na skoršie roky životnosti nástroja. Logika spočíva v tom, že aktívum je produktívnejšie a cennejšie, keď je nové. Táto metóda je zložitejšia, ale môže byť výhodná z hľadiska dane alebo pre projekty, pri ktorých sa väčšina produkcie uskutočňuje na začiatku.

- Koncept: Amortizačná odpisová položka je vyššia v prvom roku a v nasledujúcich rokoch klesá.

- Najlepší na: Situácie, keď sa očakáva výrazný pokles účinnosti nástroja v priebehu času, alebo podniky, ktoré chcú uznať náklady skôr. Ide o pokročilejšiu účtovnú techniku, ktorá často vyžaduje konzultáciu s finančným odborníkom.

Kľúčové faktory pri riadení amortizácie pre tvárnené komponenty

Efektívne riadenie amortizácie nástrojov vyžaduje viac ako len výber spôsobu výpočtu. Na zabezpečenie presnosti, udržateľnosti a súladu finančného modelu s fyzickou realitou kovaného procesu je potrebné zvážiť niekoľko strategických faktorov. Nedodržanie týchto premenných môže viesť k nepresnému kalkulovaniu nákladov a neočakávaným výdavkom v budúcnosti.

Hlavné zváženie spočíva v presnom odhadovaní životnosti nástroja . Nie ide len o celkový počet dielov, ktoré vie forma vyrobiť pred poruchou; zahŕňa to aj pochopenie materiálu, ktorý sa kuje. Tvrdšie materiály, ako napríklad titán alebo vysokopevnostné oceľové zliatiny, spôsobia rýchlejšie opotrebenie foriem v porovnaní s mäkšími materiálmi, ako je hliník. Dôležitú úlohu hrá aj zložitosť dielu, pretože komplikované tvary môžu spôsobiť väčší tlak na konkrétne časti nástroja. Využitie historických údajov z podobných projektov je nevyhnutné na vytvorenie realistického odhadu produktívnej životnosti nástroja.

Okrem toho musí byť váš plán amortizácie nastavený tak, aby zohľadňoval náklady na údržbu a opravy kovárske formy vyžadujú pravidelnú údržbu a občasné opravy sú nevyhnutné. Tieto náklady sú súčasťou celkových nákladov vlastníctva a mali by sa zohľadniť vo vašich výpočtoch. Niektoré spoločnosti považujú bežnú údržbu za samostatný prevádzkový výdavok, zatiaľ čo iné do počiatočného modelu amortizácie zahrňujú určitú rezervu na tieto účely. Ignorovanie týchto nákladov povedie k podhodnoteniu skutočných nákladov na jednotku výrobku.

Nakoniec úspech vašej stratégie závisí od jasného porozumenia výrobným realitám a silných partnerstiev. Pre spoločnosti, ktoré sa potápajú do zložitostí individuálnych projektov, je spolupráca so skúseným výrobným partnerom neoceniteľná. Napríklad odborníci na vysokokvalitné kované komponenty, ako je tím v Shaoyi Metal Technology , môže poskytnúť kľúčové informácie o výrobe foriem a ich životnosti pre automobilové aplikácie. Ich skúsenosti od rýchleho prototypovania až po sériovú výrobu pomáhajú zabezpečiť, že amortizačné plány sú založené na realistických výrobných údajoch, čo vedie k presnejšiemu a spoľahlivejšiemu finančnému plánovaniu.

Často kladené otázky

1. Ako amortizujete náklady na nástroje?

Náklady na nástroje amortizujete tak, že najprv určíte celkové náklady na nástroj a jeho očakávanú dobu použiteľnosti (buď v rokoch, alebo v počte dielov, ktoré dokáže vyrobiť). Potom si zvolíte spôsob amortizácie. Najbežnejšou metódou vo výrobe je metóda výrobných jednotiek, pri ktorej celkové náklady na nástroje vydelíte očakávaným počtom dielov, čím získate náklady na kus, ktoré sa následne pripočítajú k predajnej cene každého dielu.

2. Koľko stojí nástrojovanie pre tvárnenie?

Náklady na nástroje pre kováčstvo sa výrazne líšia v závislosti od niekoľkých faktorov. Pre malú, jednoduchú súčiastku môže stáť forma niekoľko tisíc dolárov. Avšak pre veľké, komplexné diely s prísnymi toleranciami alebo tie vyrobené z materiálov ťažko kovateľných, môžu náklady na nástroje dosiahnuť desiatky tisíc dolárov alebo viac. Náklady sú ovplyvnené materiálom formy, zložitosťou jej konštrukcie a presnosťou požadovanou pri jej výrobe.

3. Aké sú tri metódy amortizácie?

Tri hlavné metódy amortizácie sú lineárna metóda (rovnomerné rozloženie nákladov v čase), metóda jednotiek výroby (pridelenie nákladov na základe používania alebo výstupu) a zrýchlená metóda (vykazovanie väčšej časti nákladov v prvých rokoch životnosti majetku). Metóda jednotiek výroby je často uprednostňovaná pri výrobných nástrojoch, pretože priamo spája náklady s ich výnosovo generujúcou činnosťou.

4. Ako vypočítate náklady na nástroje?

Na výpočet nákladov na tvárnicu na kus pre amortizáciu musíte najskôr poznať celkové počiatočné náklady na navrhnutie a výrobu tvárnic. Ďalej je potrebné odhadnúť celkový počet dielov, ktoré je možné tvárnica vyrobiť, než bude treba vymeniť (životnosť tvárnic). Základný výpočet je: Celkové náklady na tvárnice ÷ Odhadnutá životnosť tvárnic (v kusoch) = Náklady na tvárnice na kus. Tieto náklady na kus sa potom pripočítajú k nákladom na materiál, prácu a režijné náklady, aby sa určila konečná cena dielu.