Małe partie, wysokie standardy. Nasza usługa szybkiego prototypowania sprawia, że weryfikacja jest szybsza i łatwiejsza —

Małe partie, wysokie standardy. Nasza usługa szybkiego prototypowania sprawia, że weryfikacja jest szybsza i łatwiejsza —

Opanuj Amortyzację Narzędzi dla Wytwarzanych Komponentów Kowanych

STRESZCZENIE

Zarządzanie amortyzacją narzędzi dla wyrobów kowanych to strategia finansowa polegająca na rozłożeniu wysokich początkowych kosztów form i narzędzi na okres ich użyteczności lub liczbę wyprodukowanych elementów. Ta metoda księgowania ułatwia kontrolę wydatków na etapie wstępnym projektu, umożliwia dokładniejsze i bardziej konkurencyjne ustalanie cen komponentów oraz daje lepszy obraz zwrotu z inwestycji. Dzięki amortyzacji tych kosztów przedsiębiorstwa mogą poprawić przepływ gotówki, zachowując pełną własność wartościowych aktywów produkcyjnych.

Czym jest amortyzacja narzędzi i dlaczego jest kluczowa w procesie kucia?

W produkcji, szczególnie w procesach takich jak kucie, oprzyrządowanie stanowi znaczący początkowy koszt. Amortyzacja oprzyrządowania to metoda księgowa stosowana w celu systematycznego rozłożenia tego dużego, jednorazowego wydatku na określony okres lub objętość produkcji. Zamiast ponosić cały koszt jednorazowo, co może obciążyć budżet projektu, koszt jest przydzielany stopniowo. Zgodnie z ekspertami ds. produkcji z MachineMetrics , koszt oprzyrządowania można zdefiniować jako wartość zdeprecjonowaną narzędzia w całym jego cyklu życia podzieloną przez liczbę wyprodukowanych sztuk. To przekształca duży wydatek inwestycyjny w przewidywalny i kontrolowany koszt operacyjny.

Proces kucia opiera się na wysoce trwałych, precyzyjnie zaprojektowanych matrycach służących do kształtowania metalu pod ogromnym ciśnieniem i temperaturą. Wytworzenie tych matryc to skomplikowany i kosztowny proces, którego cena może wynosić tysiące dolarów w zależności od złożoności detalu i rodzaju obrabianego materiału. Dla każdej firmy, szczególnie tych realizujących projekty niestandardowe, ten początkowy wydatek może stanowić istotny barierę wejścia. Może to utrudniać wycenę nowych projektów oraz wywierać ogromną presję na ich bezpośredniej rentowności, angażując kapitał, który mógłby zostać wykorzystany na surowce, płace lub inne potrzeby operacyjne.

Dokładnie dlatego amortyzacja odgrywa tak kluczową rolę. Zapewnia ona ustrukturyzowany sposób rozliczania inwestycji w oprzyrządowanie bez zakłócania przepływu środków pieniężnych. Łącząc część kosztu oprzyrządowania z ceną każdego wykutej części, producenci mogą odzyskać inwestycję w całym cyklu produkcyjnym. Takie podejście nie tylko czyni projekty bardziej opłacalnymi finansowo, ale również gwarantuje dokładne i rzetelne ustalanie cen, odzwierciedlające rzeczywisty całkowity koszt produkcji. Jest to strategiczne narzędzie finansowe, które uzgadnia koszt aktywa z przychodem, który generuje ono w czasie.

Strategiczne korzyści z amortyzacji kosztów oprzyrządowania

Wdrożenie strategii amortyzacji kosztów oprzyrządowania oferuje wiele istotnych zalet, które zwiększają stabilność finansową i elastyczność operacyjną. Te korzyści wykraczają poza proste rachunki księgowe, wpływając na wszystko – od rentowności projektu po długoterminowe relacje biznesowe. Jak podkreślają eksperci branżowi z Hynes Industries , takie podejście zapewnia wyraźną przewagę konkurencyjną.

1. Poprawa przepływu gotówki i elastyczności produkcji

Najbardziej bezpośrednią korzyścią z amortyzacji jest ulga w obciążeniu jednorazowym dużym wydatkiem. Rozkładając koszt oprzyrządowania na miesiące, kwartały lub objętość produkcji, zwalniasz niezbędny kapitał. Poprawa przepływu gotówki pozwala na przydzielenie środków do innych kluczowych obszarów, takich jak surowce, prototypowanie i praca, umożliwiając szybsze rozpoczęcie produkcji. Ta elastyczność finansowa, jak zauważa Walcowa matryca + kształtowanie , oznacza, że możesz skuteczniej zarządzać budżetem, nie pozwalając, by pojedynczy duży koszt decydował o harmonogramie operacyjnym.

2. Pełna własność oprzyrządowania i długoterminowy zwrot z inwestycji

W przeciwieństwie do leasingu lub umów typu „bezpłatne” oprzyrządowanie, które mogą wiązać się z ukrytymi opłatami lub pozostawiać własność u dostawcy, amortyzacja gwarantuje pełną własność oprzyrządowania po uregulowaniu jego kosztu. Jest to istotna długoterminowa przewaga. Matryce są Twoim majątkiem trwałym i mogą być wykorzystane w przyszłych seriach produkcyjnych lub podobnych projektach bez ponoszenia ponownie początkowych kosztów. To znacząco poprawia zwrot z inwestycji na dłuższą metę, zamieniając jednorazowy koszt projektu w wielokrotnie używalny składnik kapitału.

3. Dokładniejsze kalkulowanie kosztów części i konkurencyjne ofertowanie

Amortyzacja pozwala na dokładniejsze zrozumienie kosztu pojedynczej części. Włączając niewielką, obliczoną część kosztu oprzyrządowania do każdej jednostki, otrzymuje się rzeczywisty całkowity koszt produkcji. Ta precyzja jest kluczowa przy ustalaniu konkurencyjnych, ale zarazem opłacalnych cen. Zapobiega ona zaniżaniu ofert (co wpływa negatywnie na marżę) oraz zawyżaniu ofert (co prowadzi do utraty zleceń). Znajomość rzeczywistego kosztu na sztukę umożliwia podejmowanie lepszych decyzji finansowych oraz zapewnia przejrzystość zarówno dla Ciebie, jak i dla Twojego klienta.

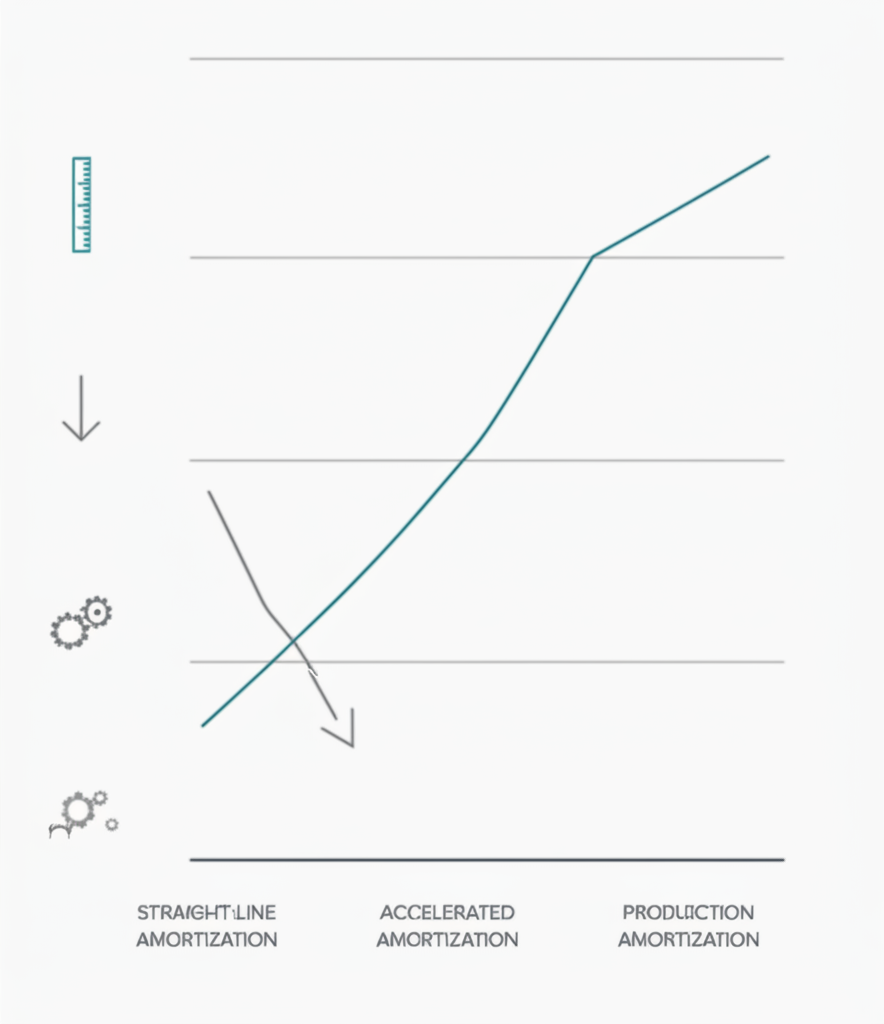

Powszechne metody obliczania amortyzacji oprzyrządowania

Po podjęciu decyzji o amortyzacji kosztów oprzyrządowania następnym krokiem jest wybranie metody obliczeniowej odpowiadającej specyfice projektu. Trzy główne metody — podobne do tych stosowanych przy amortyzacji aktywów materialnych — to metoda jednostek produkcyjnych, metoda liniowa oraz metoda przyspieszona. Każda z nich oferuje inny sposób rozliczania kosztów w zależności od zużycia, czasu lub kombinacji różnych czynników.

Metoda jednostek produkcyjnych

Jest to jedna z najczęstszych i najbardziej logicznych metod produkcji. Koszty narzędzi są rozliczane na podstawie liczby produkowanych części. Związuje koszty bezpośrednio z rzeczywistym użytkowaniem narzędzia, dzięki czemu jest bardzo dokładny w obliczaniu kosztów poszczególnych części. Formuła jest prosta, jak to opisano w przewodnikach do szacowania kosztów specjalistów takich jak Owoce z roślin .

- FORMUŁA: (Całkowity koszt narzędzi / oczekiwana całkowita liczba jednostek) = Koszt narzędzi na jednostkę

- Przykład: Koszt sztuczki kosztuje 30 tysięcy dolarów, a w ciągu jej życia oczekuje się, że wyprodukuje się 150 tysięcy elementów. Amortyzowany koszt narzędzi dodanych do każdego elementu wynosiłby 30 000 $ / 150 000 = 0,20 $ za część.

- Najlepszy dla: Produkcja dużych ilości działa w przypadku, gdy zużycie narzędzi jest bezpośrednio skorelowane z produkcją.

Metoda prostokątna

Metoda liniowa rozkłada koszt narzędzi równomiernie na szacowany okres ich użyteczności wyrażony w czasie (np. miesiącach lub latach), a nie w jednostkach produkcji. Jest prostsza w obliczeniach, ale mniej dokładna pod względem powiązania kosztu z wielkością produkcji. Metoda ta jest przydatna, gdy przestarzenie narzędzi zależy bardziej od czasu niż od zużycia.

- FORMUŁA: (Całkowity koszt narzędzi / Liczba miesięcy okresu użytkowania) = Miesięczny koszt amortyzacji

- Przykład: Forma o wartości 30 000 USD ma szacowany okres użytkowania 3 lat (36 miesięcy). Miesięczny koszt amortyzacji wyniesie 30 000 USD / 36 = 833,33 USD miesięcznie. Koszt ten zostanie następnie wliczony do kosztów ogólnych za dany okres.

- Najlepszy dla: Projekty o stałym, przewidywalnym harmonogramie produkcji przez dłuższy okres lub gdy narzędzia są przeznaczone do produktu o określonym czasie życia na rynku.

Metoda przyspieszona

Metody przyspieszone, takie jak metoda sumy lat, przydzielają większą część kosztu na wczesne lata eksploatacji narzędzia. Logika jest taka, że środek trwały jest bardziej produktywny i wartościowy, gdy jest nowy. Ta metoda jest bardziej złożona, ale może być korzystna pod względem podatkowym oraz dla projektów, w których większość produkcji ma miejsce we wczesnym okresie.

- Koncept: Koszt amortyzacji jest wyższy w pierwszym roku i zmniejsza się w kolejnych latach.

- Najlepszy dla: Sytuacje, w których oczekuje się znacznego spadku wydajności narzędzia w czasie lub przedsiębiorstwa chcące szybciej rozpoznać koszty. Jest to bardziej zaawansowana technika rachunkowości, która często wymaga konsultacji z doradcą finansowym.

Kluczowe czynniki w zarządzaniu amortyzacją elementów kowanych

Skuteczne zarządzanie amortyzacją narzędzi wymaga więcej niż tylko wybrania metody obliczeniowej. Należy wziąć pod uwagę kilka czynników strategicznych, aby zapewnić dokładność, trwałość i zgodność modelu finansowego z rzeczywistością procesu kucia. Pominięcie tych zmiennych może prowadzić do nieprawidłowego szacowania kosztów i niespodziewanych wydatków w przyszłości.

Główne znaczenie ma precyzyjne szacowanie żywotności narzędzi . Chodzi nie tylko o całkowitą liczbę elementów, które matryca może wyprodukować przed usterką, ale także o zrozumienie materiału, z którego są wykonywane wyroby. Twardsze materiały, takie jak tytan czy stopy stali o wysokiej wytrzymałości, powodują szybsze zużycie matryc niż miększe materiały, takie jak aluminium. Na to również wpływa złożoność detalu, ponieważ skomplikowane kształty mogą generować większe naprężenia w konkretnych obszarach narzędzia. Wykorzystanie danych historycznych z podobnych projektów jest kluczowe dla opracowania realistycznego szacunku produktywnego okresu eksploatacji narzędzia.

Ponadto plan amortyzacji musi uwzględniać koszty konserwacji i napraw . Wykrojniki do kucia wymagają regularnej konserwacji, a okazjonalne naprawy są nieuniknione. Koszty te stanowią część całkowitych kosztów posiadania i powinny zostać uwzględnione w obliczeniach. Niektóre firmy traktują bieżącą konserwację jako osobny koszt ogólny, podczas gdy inne zakładają na nią rezerwę już we wstępnym modelu amortyzacji. Pominięcie tych kosztów skutkuje zaniżeniem rzeczywistego kosztu na element.

Ostatecznie sukces Twojej strategii zależy od jasnego rozumienia rzeczywistości produkcyjnej oraz silnych partnerstw. Dla firm radzących sobie z złożonością projektów niestandardowych, współpraca z doświadczonym partnerem produkcyjnym jest bezcenna. Na przykład specjaliści w dziedzinie wysokiej jakości kowanych komponentów, takich jak zespół w Shaoyi Metal Technology , może dostarczyć krytycznych informacji na temat produkcji matri i długości życia dla zastosowań motoryzacyjnych. Ich doświadczenie, od szybkiego prototypowania po masową produkcję, pomaga zapewnić, że harmonogramy amortyzacji opierają się na realistycznych danych produkcyjnych, co prowadzi do dokładniejszego i wiarygodniejszego planowania finansowego.

Często zadawane pytania

1. Jak amortyzować koszty narzędzi?

Amortyzuje się koszty narzędzi, określając najpierw całkowity koszt narzędzia i jego oczekiwaną żywotność (w latach lub liczbie części, które może wyprodukować). Następnie wybierz metodę amortyzacji. Najczęstszą metodą w produkcji jest metoda jednostkowa, w której całkowity koszt narzędzi dzielisz przez oczekiwaną liczbę części, aby uzyskać koszt za kawałek, który następnie dodaje się do ceny sprzedaży każdej części.

2. Wykorzystanie Ile kosztuje przyrząd na kształtowanie?

Koszt narzędzi do kształtowania różni się znacznie w zależności od kilku czynników. Dla małego, prostego elementu, kostka może kosztować kilka tysięcy dolarów. Jednakże duże, złożone części o ściśle ograniczonych tolerancjach lub wykonane z materiałów trudnych do wykucia kosztują dziesiątki tysięcy dolarów lub więcej. Koszty zależą od materiału, skomplikowanego projektu i dokładności wymaganej w produkcji.

3. Wykorzystanie Jakie są trzy metody amortyzacji?

Trzy podstawowe metody amortyzacji to metoda liniowa (równoległe rozłożenie kosztów w czasie), metoda jednostkowa (przypisanie kosztów na podstawie zużycia lub produkcji) i metoda przyspieszona (uznanie większej części kosztów w pierwszych latach życia składnika aktywów). Metoda jednostek produkcji jest często preferowana w przypadku produkcji narzędzi, ponieważ bezpośrednio wiąże koszty z działalnością generującą przychody.

4. Wykorzystanie Jak oblicza się koszt narzędzi?

Aby obliczyć koszty narzędzi na kawałek do amortyzacji, najpierw potrzebujesz całkowitych kosztów wstępnych projektowania i produkcji narzędzia. Następnie należy oszacować całkowitą liczbę części, które narzędzie może wyprodukować przed koniecznością jego wymiany (żywotność narzędzia). Podstawowe obliczenie brzmi: całkowity koszt narzędzia ÷ szacowany okres użytkowania narzędzia (w jednostkach) = koszt narzędzia na sztukę. Koszty za kawałek są następnie dodawane do kosztów materiału, pracy i kosztów ogólnych w celu określenia ostatecznej ceny części.