Mažas partijas, augsti standarti. Mūsu ātra prototipēšanas pakalpojums padara validāciju ātrāku un vieglāku —

Mažas partijas, augsti standarti. Mūsu ātra prototipēšanas pakalpojums padara validāciju ātrāku un vieglāku —

Instrumentu amortizācijas pārvaldība kalšanas komponentiem

TL;DR

Kalto sastāvdaļu instrumentu amortizācijas pārvaldība ir finanšu stratēģija, kas sadala augstās sākotnējās izmaksas par matricām un rīkiem pa to noderīgo mūžu vai saražoto detaļu skaitu. Šī grāmatvedības metode padara sākotnējā projekta izmaksas vieglāk pārvaldāmas, ļauj precīzāku un konkurētspējīgāku detaļu cenoteikumu un sniedz skaidrāku priekšstatu par ieguldījumu atdeves līmeni. Amortizējot šīs izmaksas, uzņēmumi var uzlabot kases plūsmu, vienlaikus saglabājot pilnu īpašumtiesības uz savām vērtīgajām instrumentu aktīvu vērtībām.

Kas ir instrumentu amortizācija un kāpēc tā ir būtiska kalšanai?

Ražošanā, īpaši procesos, piemēram, kalandēšanā, iekārtu izstrāde ir ievērojama sākotnēja investīcija. Iekārtu nolietojuma uzskaites metode ir grāmatvedības metode, ko izmanto, lai šo lielo vienreizējo izdevumu sadalītu noteiktā periodā vai ražošanas apjomā. Vietoj tam, lai absorbētu visus izdevumus vienlaikus, kas var saspiest projekta budžetu, izmaksas tiek sadalītas pakāpeniski. Saskaņā ar ražošanas ekspertiem no MachineMetrics , iekārtu izmaksas var definēt kā nolietotu cenu iekārtai tās kalpošanas laikā, dalot ar detaļu skaitu, ko tā ražo. Tas pārvērš lielu kapitāla izdevumu par prognozējamu, pārvaldāmu operatīvo izmaksu.

Kalšanas process balstās uz ļoti izturīgiem, precīzi inženierizgatavotiem kalšanas rīkiem, lai metālu veidotu zem milzīga spiediena un karstuma. Šo rīku izgatavošana ir sarežģīts un dārgs uzņēmums, kura izmaksas atkarībā no detaļas sarežģītības un apstrādājamā materiāla bieži sasniedz tūkstošus dolāru. Jebkuram uzņēmumam, īpaši tiem, kas strādā pie pielāgotiem projektiem, šis sākotnējais ieguldījums var būt liels ieiešanas šķērslis. Tas var padarīt par grūtu jaunu projektu cenu noteikšanu un radīt milzīgu spiedienu uz projekta nekavējošo rentabilitāti, saistot kapitālu, ko varētu izmantot izejvielām, darbaspēkam vai citām operatīvajām vajadzībām.

Tieši tāpēc amortizācija ir tik svarīga. Tā nodrošina strukturētu veidu, kā ņemt vērā iekārtu ieguldījumu, nepārtraucot naudas plūsmu. Iekļaujot iekārtu izmaksu daļu katras kalta komponenta cenā, ražotāji var atgūt ieguldījumu visā ražošanas ciklā. Šāds pieeja ne tikai padara projektus finansiāli izdevīgākus, bet arī nodrošina precīzu un patiesajām kopējām ražošanas izmaksām atbilstošu cenrādi. Tas ir stratēģisks finanšu rīks, kas savieno aktīva izmaksas ar ieņēmumiem, kurus tas palīdz radīt laika gaitā.

Iekārtu izmaksu amortizācijas stratēģiskās priekšrocības

Iekārtu izmaksu amortizācijas stratēģijas ieviešana sniedz vairākas būtiskas priekšrocības, kas uzlabo finansiālo stabilitāti un operatīvo elastību. Šīs priekšrocības pārsniedz vienkāršu grāmatvedību, ietekmējot visu – sākot no projekta ROI līdz ilgtermiņa biznesa partnerattiecībām. Kā norāda nozares speciālisti no Hynes Industries , šī pieeja nodrošina skaidru konkurētspējas priekšrocību.

1. Uzlabota kases plūsma un ražošanas elastība

Lielākā priekšrocība, ko amortizācija sniedz, ir atbrīvošanās no milzīgas sākotnējās izmaksas. Izkliedējot iekārtu izmaksas pa mēnešiem, ceturkšņiem vai ražošanas apjomu, jūs atbrīvojat būtisku kapitālu. Šī uzlabotā kases plūsma ļauj jums novirzīt līdzekļus citām būtiskām jomām, piemēram, izejvielām, prototipēšanai un darbaspēkam, kas ļauj ātrāk uzsākt ražošanu. Kā norādīja Rullītis + Formēšana , šī finansiālā elastība nozīmē, ka jūs varat efektīvāk pārvaldīt savu budžetu, neļaujot vienai lielai izmaksai noteikt jūsu operāciju grafiku.

2. Pilna iekārtu īpašumtiesības un ilgtermiņa ieguldījuma atdeve

Atšķirībā no īres vai „bez maksas“ instrumentu izvietošanas, kas var ietvert slēptas maksas vai atstāt īpašumtiesības pie piegādātāja, amortizācija nodrošina, ka pēc rīku izmaksu nomaksas jūs pilnībā saglabājat to īpašumtiesības. Tas ir būtisks ilgtermiņa priekšrocība. Veidņi ir jūsu aktīvi, kurus var izmantot nākotnes ražošanas sērijās vai līdzīgos projektos, neieguldot tādas pašas sākotnējās izmaksas. Tas ievērojami uzlabo ieguldījumu atdeves rādītāju (ROI), pārvēršot vienreizējas projekta izmaksas par atkārtoti izmantojamu kapitāla aktīvu.

3. Precīzāka detaļu izmaksu kalkulācija un konkurētspējīgākas piedāvājuma cenas

Amortizācija ļauj precīzāk izprast izmaksas par katru sastāvdaļu. Iekalkulējot nelielu, aprēķinātu rīku izmaksu daļu katrā vienībā, tiek iegūtas patiesās kopējās ražošanas izmaksas. Šāda precizitāte ir būtiska konkurētspējīgu, bet rentablu cenām noteikšanai. Tā novērš pārāk zemu piedāvājumu (kas kaitē peļņas maržām) un pārāk augstu piedāvājumu (kas nozīmē biznesa zaudējumus). Zinot reālās izmaksas par sastāvdaļu, jūs varat pieņemt gudrākus finanšu lēmumus un nodrošināt pārskatāmību gan jums, gan jūsu klientam.

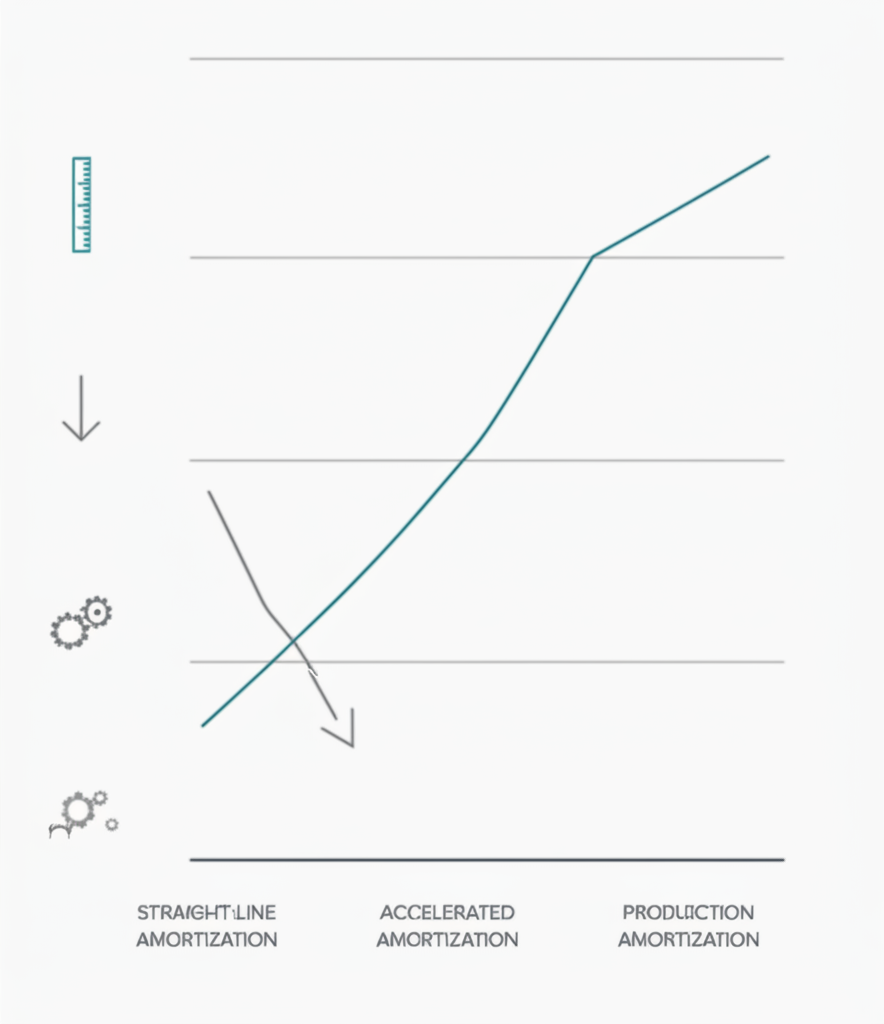

Ierastās metodes rīku amortizācijas aprēķināšanai

Kad esat nolēmis amortizēt rīku izmaksas, nākamais solis ir izvēlēties aprēķinu metodi, kas atbilst jūsu projekta specifikai. Trīs galvenās metodes — līdzīgas tām, kuras izmanto fizisko aktīvu nolietojuma aprēķināšanai — ir vienību ražošanas metode, lineārā metode un paātrinātā metode. Katra no tām piedāvā atšķirīgu veidu, kā sadalīt izmaksas, balstoties uz lietošanu, laiku vai faktoru kombināciju.

Vienību ražošanas metode

Šī ir viena no visbiežāk sastopamajām un loģiskākajām ražošanas metodēm. Iekārtu izmaksas tiek sadalītas atkarībā no to ražoto detaļu skaita. Tas tieši saista izmaksas ar iekārtu faktisko izmantojumu, nodrošinot augstu precizitāti atsevišķu detaļu izmaksu aprēķinos. Formula ir vienkārša, kā detalizēts izmaksu novērtējuma rokasgrāmatās, ko izstrādājuši speciālisti, piemēram, Boberry .

- Formula: (Kopējās iekārtu izmaksas / Sagaidāmais kopējais vienību skaits) = Iekārtu izmaksas par vienību

- Piemērs: Kalšanas veidne maksā 30 000 USD un tās kalpošanas laikā paredzēts ražot 150 000 komponentus. Katram komponentam amortizētās iekārtu izmaksas būtu 30 000 USD / 150 000 = 0,20 USD par detaļu.

- Vispiemērotākais priekš: Lielapjomu ražošanas cikli, kur rīku nolietojums tieši saistīts ar izgatavošanas apjomu.

Tiešās līnijas metode

Taisnās līnijas metode izkliedz iekārtu izmaksas vienmērīgi pa visu tās paredzamo kalpošanas laiku, izteiktu laika vienībās (piemēram, mēnešos vai gados), nevis izstrādājumu apjomā. Šo metodi ir vienkāršāk aprēķināt, taču tā ir mazāk precīza, saistot izmaksas ar ražošanas apjomu. Šī metode ir noderīga, ja iekārtu novecošana ir atkarīgāka no laika nekā no nodiluma.

- Formula: (Kopējās iekārtu izmaksas / mēnešu skaits kalpošanas laikā) = Mēneša amortizācijas izmaksas

- Piemērs: 30 000 USD vērts veidnis ir ar aptuveni 3 gadu (36 mēnešu) kalpošanas laiku. Mēneša amortizācijas izdevums būtu 30 000 USD / 36 = 833,33 USD mēnesī. Šīs izmaksas pēc tam tiktu iekļautas attiecīgā perioda vispārējās izmaksās.

- Vispiemērotākais priekš: Projekti ar stabiliem, prognozējamiem ražošanas grafikiem ilgākā periodā vai kad iekārtas tiek izmantotas produktam ar noteiktu tirgus dzīves ilgumu.

Paātrinātā metode

Paātrinātas metodes, piemēram, gadu skaitļu summas metode, izdevumu lielāko daļu pieskaita pirmajiem gadiem, kamēr rīks tiek izmantots. Loģika ir tāda, ka aktīvs ir produktīvāks un vērtīgāks, kad tas ir jauns. Šī metode ir sarežģītāka, taču var būt izdevīga nodokļu nolūkos vai projektos, kuros lielākā daļa ražošanas notiek sākumposmā.

- Koncepts: Amortizācijas izdevumi pirmajā gadā ir augstāki un turpmākajos gados samazinās.

- Vispiemērotākais priekš: Situācijas, kad sagaidāms, ka rīka efektivitāte laika gaitā ievērojami samazināsies, vai uzņēmumiem, kas vēlas agrāk atzīt izdevumus. Šī ir sarežģītāka grāmatvedības tehnika, kas bieži prasa konsultāciju ar finanšu speciālistu.

Galvenie faktori, pārvaltot amortizāciju kaltiem komponentiem

Efektīvi pārvaldīt rīku amortizāciju prasa vairāk nekā tikai aprēķinu metodes izvēli. Lai nodrošinātu, ka jūsu finanšu modelis ir precīzs, ilgtspējīgs un atbilst viltošanas procesa fiziskajai realitātei, jāņem vērā vairāki stratēģiskie faktori. Ja šie mainīgie faktori netiek ņemti vērā, var rasties nepatiesas izmaksas un netīras izmaksas.

Galvenais apsvērums ir precīzi instrumentu lietošanas ilguma aprēķins - Jā. Tas nav tikai par to, cik daudz daļu ir iespējams ražot, pirms tā neizdodas; tas arī ietver izpratni par materiālu, ko veido. Smalkāki materiāli, piemēram, titāns vai augstas izturības tērauda sakausējumi, izraisa ātrāku izkārnījumu nekā mīkstāki materiāli, piemēram, alumīnija. Daļa ir arī sarežģīta, jo sarežģīti dizaini var radīt lielāku stresu konkrētām instrumentu daļām. Lai izveidotu reālu instrumentu produkcijas ilguma aplēsi, ir būtiski izmantot līdzīgu projektu vēsturiskos datus.

Turklāt jūsu amortizācijas plānā jānorāda uzturēšanas un remonta izmaksas - Jā. Lai izgatavotu metālu, ir nepieciešams regulāri to uzturēt, un dažreiz ir jāreparē. Šīs izmaksas ir daļa no kopējā īpašumtiesību izmaksu un tās jāiekļauj aprēķinos. Dažas uzņēmumi uztver rutināro apkopi kā atsevišķu pārējo izdevumu, bet citas tās izlīdzina sākotnējā amortizācijas modelī. Ja šīs izmaksas ignorē, tad faktiskās izmaksas par daļu tiks samazinātas.

Visbeidzot, jūsu stratēģijas panākums ir atkarīgs no skaidras izpratnes par ražošanas realitāti un spēcīgām partnerībām. Uzņēmumiem, kas saskaras ar sarežģītību, kas saistīta ar pielāgotiem projektiem, ir ļoti svarīgi sadarboties ar pieredzējušu ražotāju. Piemēram, augstas kvalitātes izvilkto sastāvdaļu speciālisti, piemēram, Shaoyi Metal Technology , var sniegt svarīgu informāciju par die ražošanu un dzīves ilgumu automobiļu lietojumiem. To pieredze no ātrās prototipu izstrādes līdz masveida ražošanai palīdz nodrošināt, ka amortizācijas grafiku pamatā ir reāli pieejami ražošanas dati, kas rada precīzāku un uzticamāku finanšu plānošanu.

Bieži uzdotie jautājumi

1. Kā amortizēsi rīku izmaksas?

Iekārtu izmaksas amortizē, vispirms nosakot iekārtas kopējo izmaksu un paredzamo lietošanas laiku (vai nu gadu vai daļu skaitu, ko tā var ražot). Tad izvēlas amortizācijas metodi. Visbiežāk izmantotais ražošanas veids ir ražošanas vienību metode, kurā kopējās rīkles izmaksas sadala ar paredzamo daļu skaitu, lai iegūtu cenu par daļu, ko tad pievieno katra daļas pārdošanas cenai.

2. Cik dārgi ir izgatavošanas rīki?

Izstrādājumu izmaksas, kas nepieciešamas kovēšanai, ievērojami atšķiras, ņemot vērā vairākus faktorus. Mazām, vienkāršām sastāvdaļām, kas ir tikai viens no tiem, var būt par dažiem tūkstošiem dolāru. Tomēr lielām, sarežģītām detaļām ar īsu pielaidi vai tām, kas izgatavotas no materiāliem, kurus ir grūti izvilkt, piederumu izmaksas var būt desmit tūkstoši dolāru vai pat vairāk. Izmaksu nosaka materiāls, ko izmanto, tā kompleksitāte un precizitāte, kas nepieciešama ražošanas procesā.

3. Kādas ir trīs amortizācijas metodes?

Trīs galvenie amortizācijas veidi ir tiešs lineārs metode (izplatot izmaksas vienādi laika gaitā), ražošanas vienību metode (nodot izmaksas, pamatojoties uz izmantošanu vai produkciju) un paātrinātā metode (atzīstot lielāku izmaksu daļu aktīva dzīves pirmajos gados). Ražotāja iekārtu ražošanā bieži izmanto ražošanas vienību metodi, jo tā tiešā veidā saista izmaksas ar ienākumus radītu darbību.

4. Kā aprēķināt rīku izmaksas?

Lai aprēķinātu instrumentu izmaksas vienam izstrādājumam amortizācijai, vispirms jāzina kopējās sākotnējās izmaksas par instrumenta izstrādi un ražošanu. Tālāk ir jānovērtē kopējais detaļu skaits, ko instruments var izgatavot pirms tā nomainīšanas (tā kalpošanas ilgums). Pamata aprēķins ir: Kopējās instrumentu izmaksas ÷ Novērtētais kalpošanas ilgums (vienībās) = Instrumentu izmaksas vienam izstrādājumam. Šīs izmaksas vienam izstrādājumam pēc tam tiek pieskaitītas materiālu, darbaspēka un vispārējo izmaksu summai, lai noteiktu gala detaļas cenu.