Кіші көліктер, жоғары стандарттар. Біздің шуақты проTOTYPE қызметі табиғатты тексеру процессін жылдамдаған және оңайластырады —

Кіші көліктер, жоғары стандарттар. Біздің шуақты проTOTYPE қызметі табиғатты тексеру процессін жылдамдаған және оңайластырады —

Түйіршіктенген бөлшектер үшін құрал-жабдықтарды амортизациялауды меңгеру

ҚЫСҚАША

Құймалы бөлшектер үшін инструменттердің құнын басқару — бұл матрицалар мен құрал-жабдықтардың жоғары бастапқы құнын олардың пайдаланылатын өміріне немесе шығарылған бөлшектер санына бөліп тарататын қаржылық стратегия. Бұл есеп беру әдісі бастапқы жоба шығындарын жеңілдетеді, бөлшектерге дәлірек және бәсекеге қабілетті баға белгілеуге мүмкіндік береді және инвестицияларыңыздан түсетін пайданың нақтырақ көрінісін ұсынады. Бұл шығындарды біртіндеп төлей отырып, компаниялар құнды инструменттер активінің толық иелігін сақтай отырып, ақша ағымын жақсартуы мүмкін.

Инструменттердің құнын біртіндеп төлеу деген не және оның құю үшін неге маңызы зор?

Өндіруде, әсіресе шойылту сияқты процестерде, жабдықтар бастапқы инвестицияның көп бөлігін құрайды. Жабдықтардың құнын амортизациялау — бұл үлкен, бір реттік шығынды белгілі бір уақыт немесе өндіріс көлеміне қарай жүйелі түрде тарату үшін қолданылатын есеп беру әдісі. Бұл шығынды бірден толығымен қамтидырып алуға (бұл жобаның бюджетіне қысым түсіруі мүмкін) орнына, шығын біртіндеп бөлініп есептеледі. Өндіріс саласындағы мамандардың пікірінше, MachineMetrics , жабдықтардың құнын өмір сүру мерзімі ішіндегі тозуының бағасын онымен жасалған бөлшектер санына бөлгенге тең болады деп анықтауға болады. Бұл үлкен капитал шығынын болжанатын, басқарылатын операциялық шығынға айналдырады.

Металды үлкен қысым мен жылу әсерінде пішіндеу үшін ұсталық процесі жоғары беріктігі бар, дәлме-дәл жасалған матрицаларға сүйенеді. Осындай матрицаларды жасау — бұйымның күрделілігіне және ұсталатын материалға байланысты мыңдаған доллар тұратын күрделі және қымбат шығынды қажет ететін процесс. Есепке алынатын бастапқы шығындар әсіресе нақты тапсырыстармен жұмыс істейтін кез-келген компания үшін елеулі кедергі болуы мүмкін. Бұл жаңа жобаларға баға белгілеуді қиындатады және таза пайданың алғашқы кезеңіне үлкен қысым тудырады, сонымен қатар шикізатқа, еңбекке немесе басқа да операциялық қажеттіліктерге жұмсалуы мүмкін капиталды тоқтатып қояды.

Дәл осы себепті амортизация өте маңызды. Ол ақша ағымын бұзбай-ақ құрал-жабдықтарға салымдарды есепке алу үшін құрылымдық тәсілді ұсынады. Әрбір шойылтылған бөлшектің бағасына құрал-жабдықтардың белгілі бір бөлігін енгізу арқылы өндірушілер бүкіл өндіріс циклі бойы салымдарын қайтарып ала алады. Бұл тәсіл жобаларды экономикалық тұрғыдан тиімді етумен қатар, баға белгілеуді дәл және өндірудің нақты жалпы құнын көрсететіндей етеді. Бұл активтің құнын уақыт өте келе оның тудыратын табысымен сәйкестендіретін стратегиялық қаржылық құрал.

Құрал-жабдық шығындарын амортизациялаудың стратегиялық пайдасы

Құрал-жабдықтарды амортизациялау стратегиясы қаржылық тұрақтылық пен операциялық икемділікті арттыратын бірнеше күшті артықшылықтарды ұсынады. Бұл артықшылықтар жай ғана есептен әлдеқайда асып түседі және жобаның ROI-ден бастап ұзақ мерзімді бизнес серіктестіктерге дейінгі бәріне әсер етеді. Сала мамандарының айтуынша Hynes Industries , бұл тәсіл айқын бәсекелестік артықшылығын береді.

1. Ақшалай ағымның жақсаруы және өндірістік икемділік

Төлемдерді ұзақ мерзімге созудың ең басты пайдасы – бірден көп шығындардан арылу болып табылады. Құрал-жабдықтардың құнын айлар, тоқсандар немесе өндіріс көлемі бойынша тарату арқылы сіз маңызды капиталды босатасыз. Бұл ақшалай ағымның жақсаруы сізге шикізатқа, прототиптеуге және еңбекке сияқты басқа да маңызды салаларға қаражат бөлуге мүмкіндік береді және өндірісті тезірек бастауға көмектеседі. «Roller Die + Forming» атты компанияның айтқанындай, бұл қаржылық икемділік сізге операциялық уақыт кестесіңізді бір ғана үлкен шығын анықтамасы үшін бюджетіңізді тиімді басқаруға мүмкіндік береді. Roller Die + Forming , яғни сіз өз бюджетіңізді тиімді басқара аласыз, ал бір ғана үлкен шығын сіздің операциялық уақыт кестеңізді белгілеп бермейді.

2. Толық құрал-жабдық иелігі және ұзақ мерзімді ROI

Жабдықтаушыда меншік құқығы қалатын немесе жасырын төлемдер болуы мүмкін лизинг немесе «тегін» құрал-жабдықтар келісім-шарттарының керісінше, амортизация сомасы төленгеннен кейін құрал-жабдықтарға толық меншік құқығыңызды сақтауға кепілдік береді. Бұл маңызды бірқатарлық артықшылық. Матрицалар сіздің активтеріңіз болып табылады және бастапқы шығындарды қайтадан төлемей-ақ келешекте өндірістік циклдарда немесе ұқсас жобаларда пайдаланылуы мүмкін. Бұл инвестициядан ұзақ мерзімді табысты едәуір арттырады және бір реттік жобалық шығынды қайта пайдалануға болатын капиталдық активке айналдырады.

3. Дәлірек бөлшек бағасы және бәсекелестік бағам

Амортизация бөлшек бірлігінің нақты құнын түсінуді жеңілдетеді. Құрал-жабдық шығынының есептелген аз мөлшерін әрбір өнімге қосу арқылы сіз өндірудің шынайы жалпы құнын аласыз. Бұл дәлдік конкурентті, бірақ пайдасыз баға белгілеу үшін маңызды. Ол шығындардан төмен баға ұсынуға (пайдаңызға зиян) немесе шығындардан жоғары баға ұсынуға (тапсырысты жоғалтуға) жол бермейді. Әрбір бөлшектің шынайы құнын білу сіздің қаржылық шешімдеріңізді тиімдірек етуіне мүмкіндік береді және сіз үшін де, клиент үшін де ашықтық қамтамасыз етеді.

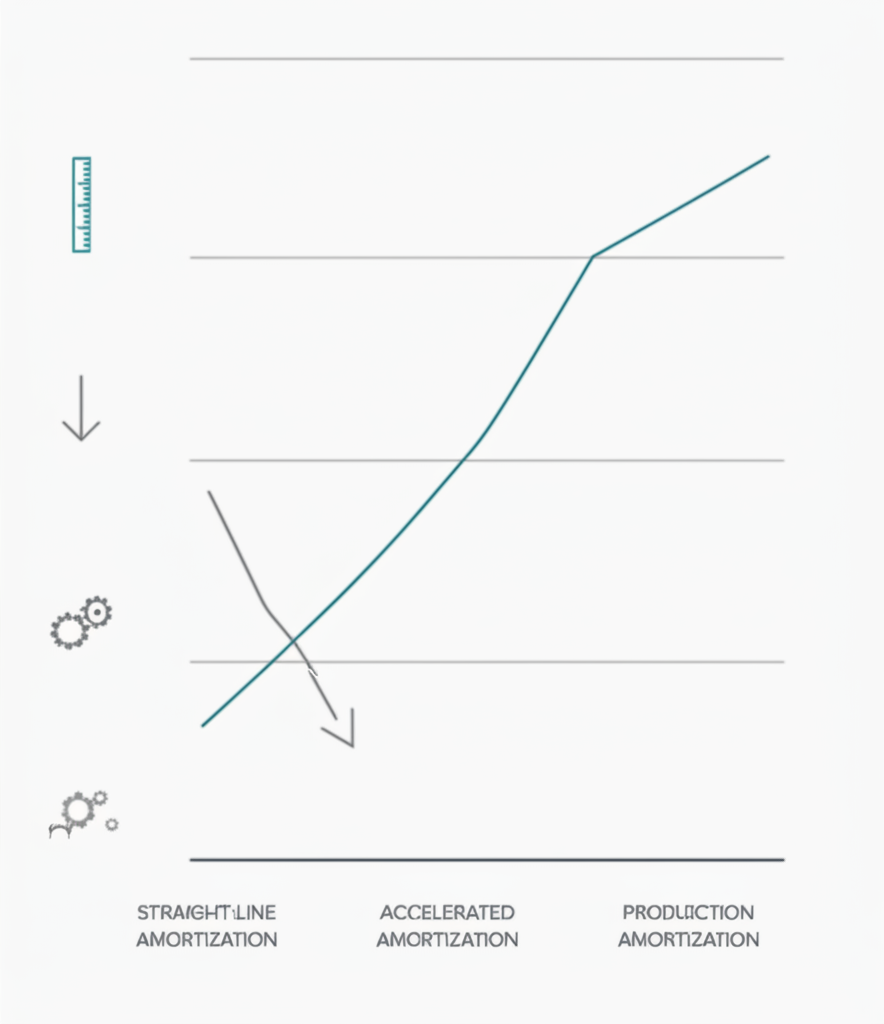

Құрал-жабдықтың амортизациясын есептеудің кең тараған әдістері

Құрал-жабдық шығындарын амортизациялауға шешім қабылдағаннан кейін келесі қадам — жобаңыздың ерекшеліктеріне сәйкес келетін есептеу әдісін таңдау. Үш негізгі әдіс — материалдық активтердің тозуын есептеу үшін қолданылатын әдістерге ұқсас — бұл өндірілетін өнімдер көлемі, түзу сызықты және үдеулі әдістер. Әрқайсысы пайдалану, уақыт немесе факторлардың тобына негізделе отырып, шығындарды бөлудің әртүрлі тәсілін ұсынады.

Өндірілетін өнімдер көлемі әдісі

Бұл өндірістің ең кең тараған және логикалық әдістерінің бірі. Құралдың құны ол өндіретін бөлшектердің санына байланысты бөлінеді. Ол шығынды құралдың нақты қолданылуына тікелей байланыстырады, бұл оны жеке бөлшектердің құнын анықтау үшін өте дәл етеді. Бұл формула қарапайым, ол сияқты мамандардың шығындарды бағалау нұсқаулықтарында егжей-тегжейлі көрсетілген Бауыршақ .

- ФОРМУЛА: (Қоралдардың жалпы құны / күтілетін жиынтық бірлік саны) = бірлік бойынша құралдардың жалпы құны

- Мысал: Құрамында 150 мың бөлшектің болуы күтілуде. Әр бөлшекке қосылған амортизацияланған құралдар құны 30 000 / 150 000 = 0,20 долларды құрайды.

- Ең жақсы: Құралдың тозуы өніммен тікелей байланысты болатын үлкен көлемді өндіріс орындары.

Тік сызықтық әдіс

Тік сызықтық әдіс құралдардың шығынын өнімді емес, олардың болжамды пайдалы өмір сүру мерзіміне (мысалы, айлар немесе жылдар) теңдейді. Бұл әдісті есептеу оңай, бірақ шығындарды өндіріс көлемімен байланыстыруде ол аз нақты. Бұл әдіс құралдың ескіруі тозудан гөрі уақыттан байланысты болған кезде пайдалы.

- ФОРМУЛА: (Қоралдардың жалпы құны / Пайдалы өмір сүру айларының саны) = Айлық амортизациялық шығындар

- Мысал: 30 000 долларлық марляның пайдасы 3 жыл (36 ай) болады. Ай сайынғы амортизациялық шығындар 30 000 долларды құрайды / 36 = ай сайын 833,33 долларды құрайды. Бұл шығындар сол кезеңдегі жалпы шығындарға қосылады.

- Ең жақсы: Ұзақ уақыт бойы тұрақты, болжамды өндіріс кестесі бар жобалар немесе құралдар белгілі бір нарықтық өмір сүретін өнімге арналған кезде.

Жеделдетілген әдіс

Жылдардың жиынтығы цифрлары сияқты жеделдетілген әдістер құралдың өмір сүруінің алғашқы жылдарына шығынның үлкен бөлігін бөледі. Бұл жүйенің негізінде, жаңа активтер өнімді әрі құнды болады. Бұл әдіс күрделірек, бірақ салықтық мақсаттар үшін және өндірістің басым бөлігі ертеректе болатын жобалар үшін пайдалы болуы мүмкін.

- Концепция: Амортизациялық шығындар бірінші жылы жоғары болып, келесі жылдары азаяды.

- Ең жақсы: Құралдың тиімділігі уақыт өте келе едәуір төмендейді деп күтілетін жағдайлар немесе шығыстарды ертерек тануды көздейтін кәсіпорындар үшін. Бұл - қаржылық есеп жүргізудің анағұрлым дамыған әдісі, ол үшін көбінесе қаржы маманымен кеңесу қажет.

Жасалған бөлшектер үшін амортизацияны басқарудың негізгі факторлары

Құралдардың амортизациясын тиімді басқару үшін есептеу әдісін таңдау ғана жеткіліксіз. Қаржылық модельдің нақты, тұрақты және жасақтау процесінің физикалық шындықтарына сәйкес келуін қамтамасыз ету үшін бірнеше стратегиялық факторларды қарастыру керек. Бұл өзгергіштерді елемеу, ақырында дұрыс емес шығындар мен күтпеген шығындарға әкелуі мүмкін.

Негізгі мәселе - құралдың өмір сүру ұзақтығын бағалау . Бұл тек қалыпты бөлшектердің жалпы санынан ғана емес, сонымен қатар жасалатын материалды түсінуден де тұрады. Титан немесе жоғары беріктіктікті металл қорытпасы сияқты қатты материалдар алюминий сияқты жұмсақ материалдардан гөрі тез тозуға әкеледі. Құрастырудың күрделілігі де маңызды рөл атқарады, өйткені күрделі конструкциялар құралдың белгілі бір бөліктеріне көбірек стресс туғызады. Құралдың өнімді өмірін нақты бағалау үшін ұқсас жобалардан алынған тарихи деректерді пайдалану өте маңызды.

Сонымен қатар, сіздің амортизациялық жоспарыңыз техникалық қызмет және таңдау тиімділігі . Құрмалау өлшеміне тұрақты жөндеу қажет, ал кез-келген жөндеу міндетті түрде жүргізіледі. Бұл шығындар меншік құнының жалпы құнының бір бөлігі болып табылады және оларды есептеулерде есепке алу керек. Кейбір компаниялар күнделікті қызмет көрсетуді бөлек жалпы шығындар ретінде қарастырады, ал басқалары бастапқы амортизациялық модельге оған арналған жәрдемақыны құрайды. Бұл шығындарды елемеу бөлшектің нақты құнын төмендетуге әкеледі.

Соңында, сіздің стратегияңыздың табыстылығы өндіріс шындықтарын және мықты әріптестікті анық түсінуге байланысты. Өзіндік жобалардың күрделілігін шеше алатын компаниялар үшін тәжірибелі өндіруші серіктеспен ынтымақтастық баға жетпес. Мысалы, жоғары сапалы құйылған бөлшектер бойынша мамандар, мысалы, Shaoyi Metal Technology , автомобиль қолданбалары үшін қалып өндіру мен қызмет ету мерзімі туралы маңызды мәліметтерді беруі мүмкін. Тез әзірлеуден бастап массалық өндіріске дейінгі олардың тәжірибесі амортизациялық кестелерді нақты өндірістік деректерге негіздеуге көмектеседі және сондықтан қаржылық жоспарлауға дәлірек және сенімдірек тұтастық қамтамасыз етеді.

Жиі қойылатын сұрақтар

1. Құрал-жабдық шығынын қалай амортизациялайсыз?

Құрал-жабдық шығынын амортизациялау үшін алдымен құралдың жалпы құнын және оның күтілетін пайдалану өмірін (жылдар немесе шығарылатын бөлшектер саны бойынша) анықтау керек. Содан кейін амортизация әдісін таңдаңыз. Өнеркәсіпте ең кең тараған әдіс — өндірілетін бірліктер әдісі, онда жалпы құрал-жабдық шығынын күтілетін бөлшек санына бөліп, бір бөлшекке шаққандағы құнды алады, одан кейін оны әр бөлшектің сату бағасына қосады.

2. Қалыптау үшін құрал-жабдық қанша тұрады?

Құйма үшін құрал-жабдықтың құны бірнеше факторларға байланысты әртүрлі болуы мүмкін. Кішігірім, қарапайым бөлшек үшін матрица бірнеше мың доллар тұруы мүмкін. Алайда, дәлдік талаптары жоғары немесе құймасы қиын материалдардан жасалған үлкен, күрделі бөлшектер үшін құрал-жабдық құны ондаған мың доллар немесе одан да көп болуы мүмкін. Бұл құны матрицаның материалы, оның конструкциясының күрделілігі мен жасау кезіндегі дәлдік деңгейі анықтайды.

3. Амортизацияның үш әдісі қандай?

Амортизацияның негізгі үш әдісіне түзусызықты әдіс (құнын уақыт бойы тең бөлу), өндірістік әдіс (қолданылуы немесе шығарылымына байланысты құнын бөлу) және үдеулі әдіс (мүлк өмірінің алғашқы жылдарында құнының үлкен бөлігін есепке алу) жатады. Өндірістік әдіс жиі өндірістік құрал-жабдықтар үшін таңдалады, себебі бұл құрал-жабдықтың табыс табу қызметімен құнын тікелей байланыстырады.

4. Құрал-жабдық құнын қалай есептеуге болады?

Тиісті құрал-жабдықтардың бір бөлшегіне шаққандағы құнын есептеу үшін, алдымен құралды жобалау мен жасаудың жалпы бастапқы құнын білу керек. Келесі қадамда, құрал қайта орнатылар болғанша (оның қызмет ету мерзімі) шығара алатын бөлшектердің жалпы санын бағалау керек. Негізгі есептеу: Жалпы құрал-жабдық құны ÷ Болжанатын қызмет ету мерзімі (бірліктермен) = Бір бөлшекке шаққандағы құрал-жабдық құны. Осы бір бөлшекке шаққандағы құн материалдарға, еңбекақыға және жалпы шығындарға қосылып, соңғы бөлшектің құнын анықтайды.