Pienet erät, korkeat standardit. Nopea prototyypinkehityspalvelumme tekee vahvistamisen nopeammaksi ja helpommaksi —

Pienet erät, korkeat standardit. Nopea prototyypinkehityspalvelumme tekee vahvistamisen nopeammaksi ja helpommaksi —

Työkalujen poistaminen sulautetuille komponenteille

TL;DR

Työkalujen poistojen hallinta muovattuihin komponentteihin liittyen on rahoitustrategia, jolla korkeat alkukustannukset vaajista ja työkaluista jaetaan niiden käyttöiän tai tuotettujen osien määrän varrelle. Tämä tilinpitolaskentamenetelmä tekee alkuinvestoinneista helpommin hallittavia, mahdollistaa tarkemman ja kilpailukykyisemmän osahinnoittelun sekä tarjoaa selkeämmän kuvan sijoituksen tuotosta. Poistojen avulla yritykset voivat parantaa käteisvirran hallintaa samalla kun säilyttävät täyden omistusoikeuden arvokkaisiin työkaluvaroihinsa.

Mikä työkalujen poisto on ja miksi se on keskeistä muovauksessa?

Valmistuksessa, erityisesti prosesseissa kuten kuvanvalssauksessa, työkalut edustavat merkittävää alkuperäistä sijoitusta. Työkalujen poistaminen on kirjanpitomenetelmä, jolla tämä suuri yksittäinen kustannus jaetaan systemaattisesti määritellyn ajanjakson tai tuotantomäärän yli. Koko kustannuksen kertakertaisen kattamisen sijaan, mikä voisi rasittaa projektin budjettia, kustannukset jaetaan vaiheittain. Valmistustekniikan asiantuntijoiden mukaan MachineMetrics , työkalukustannus voidaan määritellä työkalun poistetun hinnan jakamisella sen elinkaaren aikana valmistettujen osien lukumäärällä. Tämä muuttaa merkittävän pääomakustannuksen ennustettavaksi ja hallittavaksi toiminnalliseksi kustannukseksi.

Valkoisuusprosessi perustuu erittäin kestäviin, tarkasti suunniteltuihin muotteihin, joilla muokataan metallia valtavan paineen ja lämmön vaikutuksesta. Näiden muottien valmistaminen on monimutkainen ja kallis prosessi, jonka hinta voi nousta useisiin tuhansiin dollareihin osan mutkikkuudesta ja käytetystä materiaalista riippuen. Kaikille yrityksille, erityisesti niille, jotka tekevät räätälöityjä projekteja, tämä alkuperäinen pääomakulu voi olla merkittävä este aloittaa toiminta. Se voi vaikeuttaa uusien projektien tarjousten laatimista ja lisätä huomattavasti painetta projektin välittömään kannattavuuteen, sitoen pääomaa, jota voitaisiin käyttää raaka-aineisiin, työvoimaan tai muihin toiminnallisiin tarpeisiin.

Tästä syystä poistot ovat niin ratkaisevan tärkeitä. Ne tarjoavat järjestelmällisen tavan huomioida työkaluinvestointi ilman, että kassavirta häiriintyy. Sisällyttämällä osan työkalukustannuksesta jokaisen valssatun komponentin hintaan valmistajat voivat palauttaa investoinnin koko tuotantosarjan aikana. Tämä lähestymistapa tekee projekteista taloudellisesti kannattavampia ja varmistaa samalla, että hinnoittelu on tarkkaa ja heijastaa oikeita kokonaisvalmistuskustannuksia. Kyseessä on strateginen taloudellinen työkalu, joka yhdistää käyttöomaisuuden kustannukset siihen liittyvään tuottoon ajan myötä.

Työkalukustannusten poistamisen strategiset edut

Työkalukustannusten poistamisstrategian hyödyntäminen tarjoaa useita merkittäviä etuja, jotka parantavat sekä taloudellista vakautta että toiminnallista joustavuutta. Nämä edut menevät yksinkertaisen kirjanpidon lait, vaikuttamalla kaikkeen projektin tuottoprosentista pitkän tähtäimen liiketoimintakumppanuuksiin. Kuten alan asiantuntijat Hynes Industries ovat esittäneet, tämä lähestymistapa tarjoaa selvän kilpailuedun.

1. Parantunut kassavirta ja tuotantojoustavuus

Amortisoinnin välittömimpänä hyötynä on suuren kertakustannuksen aiheuttaman rasituksen vähentäminen. Jakamalla työkalukustannukset kuukausille, kvartaaleille tai tuotantomäärälle vapautuu olennaista pääomaa. Tämä parantunut kassavirta mahdollistaa varojen kohdentamisen muihin kriittisiin alueisiin, kuten raaka-aineisiin, prototypointiin ja työvoimaan, jolloin tuotanto voidaan käynnistää nopeammin. Tämä rahoituksellinen joustavuus, kuten Rullamuotti + muovaus , huomauttaa, tarkoittaa, että voit hallita budjettiasi tehokkaammin ilman, että yksi suuri kustannus määrää toiminnallisen aikataulusi.

2. Täysi työkalujen omistus ja pitkän aikavälin tuotto

Toisin kuin vuokraus tai "ilmainen" työkalujärjestelyt, joissa saattaa olla piilotettuja maksuja tai joiden myötä omistusoikeus jää toimittajalle, käyttöönotto takaa, että sinulla on täysi omistusoikeus työkaluihin, kun kustannukset on maksettu. Tämä on ratkaiseva pitkän aikavälin etu. Muotit ovat omaisuuttasi, ja niitä voidaan käyttää tulevissa tuotantosarjoissa tai vastaisissa projekteissa ilman saman alkuperäisen kustannuksen aiheuttamista. Tämä parantaa merkittävästi sijoituksen pitkän aikavälin tuottoa ja muuttaa yhden projektin kertakustannuksen uudelleenkäytettäväksi pääomavaraksi.

3. Tarkempi osakustannuslaskenta ja kilpailukykyiset tarjoukset

Amortisointi johtaa tarkempaan ymmärrykseen kappalekustannuksista. Kun työkalukustannuksen pieni, laskettu osuus sisällytetään jokaiseen yksikköön, saadaan todellinen kokonaisvaltainen tuotantokustannus. Tämä tarkkuus on ratkaisevan tärkeää kilpailukykyisten mutta kannattavien hintojen asettamisessa. Se estää alitarjousten (jotka heikentävät katetta) ja ylimitoitettujen tarjousten (jotka menettävät liiketoimintaa) tekemisen. Todellisten kappalekustannusten tunteminen antaa mahdollisuuden tehdä älykkäämpiä taloudellisia päätöksiä ja tarjoaa läpinäkyvyyttä sekä sinulle että asiakkaallesi.

Yleiset menetelmät työkaluamortisoinnin laskemiseksi

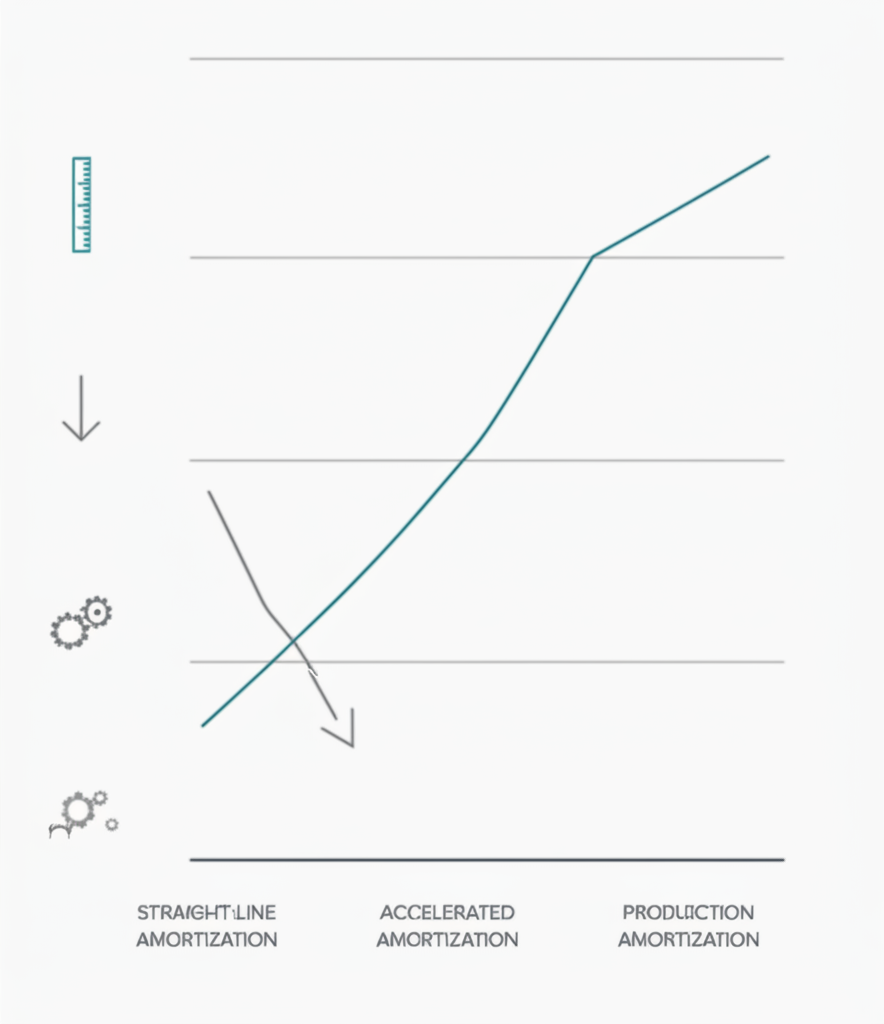

Kun olet päättänyt amortoida työkalukustannukset, seuraavana vaiheena on valita laskentamenetelmä, joka vastaa projektisi erityispiirteitä. Kolme ensisijaista menetelmää – samankaltaisia kuin ne, joita käytetään aineellisten hyödykkeiden poistamiseen – ovat tuotantomäärämenetelmä, suoraviivainen menetelmä ja kiihdytetty menetelmä. Jokainen tarjoaa erilaisen tavan kustannusten jakamiseen käytön, ajan tai niiden yhdistelmän perusteella.

Tuotantomäärämenetelmä

Tämä on yksi yleisimmistä ja loogisimmista valmistusmenetelmistä. Työkalujen kustannukset laskutetaan tuotettujen osien määrän perusteella. Se sitoo suoraan kulut työkalun todelliseen käyttöön, mikä tekee siitä erittäin tarkan yksittäisten osien kustannuslaskennassa. Kaava on suoraviivainen, kuten erityisesti kustannusarviointiopasissa esitetään esimerkiksi Boberry .

- KAAVA: (Työkalujen kokonaiskustannus / Odotettu kokonaismäärä yksikköjä) = Työkalujen kustannus yhtä kohden

- Esimerkki: Vaatimusmuotti maksaa 30 000 dollaria ja sen odotetaan tuottavan 150 000 komponenttia käyttöikänsä aikana. Jokaiseen komponenttiin lisättävä käytetty työkalujen kustannus olisi 30 000 $ / 150 000 = 0,20 $ per osa.

- Paras: Suurten tuotantosarjojen tuotanto, jossa työkalujen kulumista korreloi suoraan tuotos.

Suora-lineaarinen menetelmä

Suoraanlinjainen menetelmä jakaa työkalun kustannukset tasaisesti sen arvioidun käyttöiän ajan (esim. kuukausina tai vuosina), ei tuotannon mukaan. Se on yksinkertaisempi laskea, mutta vähemmän tarkka yhdistettäessä kustannuksia tuotantovolyymiin. Tätä menetelmää käytetään hyvin, kun työkalun vanhentuminen johtuu enemmän ajasta kuin kulumisesta.

- KAAVA: (Työkalun kokonaiskustannus / Käyttöiän kuukausien lukumäärä) = Kuukausittainen poistokustannus

- Esimerkki: 30 000 dollarin muotti on arviolta 3 vuoden (36 kuukauden) käyttöikä. Kuukausittainen poistokulu olisi 30 000 $ / 36 = 833,33 $ kuukaudessa. Tämä kustannus sisällytetään sitten kyseisen jakson yleiskustannuksiin.

- Paras: Projektit, joissa tuotantotahti on johdonmukaista ja ennustettavissa pitkällä aikavälillä, tai kun työkalu on tuotteeseen, jolla on määritelty markkina-aika.

Kiihdytetty menetelmä

Kiihdytetyt menetelmät, kuten vuosienumeroiden summa -menetelmä, allokoi suuremman osan kustannuksista työkalun elinkaaren alkuvuosille. Perusteluina on, että omaisuuserä on tuottavampi ja arvokkaampi ollessaan uusi. Tämä menetelmä on monimutkaisempi, mutta voi olla hyödyllinen verotuksen kannalta ja projekteissa, joissa suurin osa tuotannosta tapahtuu varhaisessa vaiheessa.

- Käsite: Poistokulu on korkeampi ensimmäisenä vuonna ja vähenee myöhemmin seuraavina vuosina.

- Paras: Tilanteet, joissa odotetaan työkalun tehon merkittävästi heikentyvän ajan myötä, tai yritykset, jotka haluavat tunnustaa kustannukset aiemmin. Tämä on edistyneempi kirjanpitomenetelmä, joka usein edellyttää rahoitusammattilaisen neuvontaa.

Avaintekijät muovattujen komponenttien poistojen hallinnassa

Työkalujen poistojen tehokas hallinta edellyttää enemmän kuin vain laskentamenetelmän valitsemista. Useita strategisia tekijöitä on huomioitava, jotta taloudellinen malli olisi tarkka, kestävä ja yhdenmukainen kylmämuovauksen fysikaalisten realiteettien kanssa. Näiden muuttujien sivuuttaminen voi johtaa epätarkkoihin kustannuksiin ja odottamattomiin kuluihin myöhempänä.

Ensisijainen harkintatekijä on työkalun eliniän arvioiminen oikein . Tämä ei koske ainoastaan sitä, kuinka monta osaa muotti voi tuottaa ennen kuin se hajoaa; tässä on myös ymmärrettävä käytettävää valmistusmateriaalia. Kovan materiaalin, kuten titaanin tai korkean lujuuden terässeosten, käyttö kuluttaa muotteja nopeammin kuin pehmeämmän materiaalin, kuten alumiinin. Osan monimutkaisuus vaikuttaa myös, sillä mutkikkaat suunnittelut voivat aiheuttaa lisäkuormitusta tietyille työkalun alueille. Samankaltaisista projekteista kerätty historiatieto on välttämätön realistisen arvion luomiseksi työkalun tuotantokelvolliselle elinkaudelle.

Lisäksi poistosuunnitelman on otettava huomioon ylläpitokustannukset ja korjauskustannukset vääntömuotteihin tarvitaan säännöllistä huoltoa, ja silloin tällöin korjaukset ovat väistämättömiä. Nämä kustannukset kuuluvat omistuskustannusten kokonaiskustannuksiin, ja ne on otettava huomioon laskelmissa. Jotkin yritykset käsittelevät tavallisen huollon erillisenä yleiskustannuksena, kun taas toiset sisällyttävät siihen varauksen alkuarvioituun poistomalliin. Näiden kustannusten jättäminen huomiotta johtaa osakokonaiskustannusten aliarviointiin.

Lopulta strategian onnistuminen riippuu tuotantotodellisuuksien selvästä ymmärtämisestä ja vahvoista kumppanuuksista. Yrityksille, jotka liikkuvat mukautettujen projektien monimutkaisuudessa, kokeneen valmistuskumppanin kanssa yhteistyö on arvokasta. Esimerkiksi korkealaatuisten kylmävalssattujen komponenttien asiantuntijat, kuten tiimi osoitteessa Shaoyi Metal Technology , voi tarjota ratkaisevia tietoja muottien valmistuksesta ja käyttöiästä automaatiikkaan liittyvissä sovelluksissa. Heidän kokemuksensa nopeasta prototyypityksestä massatuotantoon auttaa varmistamaan, että poistosuunnitelmat perustuvat realistisiin tuotantotietoihin, mikä johtaa tarkempaan ja luotettavampaan taloudelliseen suunnitteluun.

Usein kysytyt kysymykset

1. Miten poistat työkalun kustannuksen?

Poistat työkalun kustannuksen määrittämällä ensin työkalun kokonaiskustannuksen ja sen odotetun käyttöiän (joko vuosina tai tuotettavien osien määränä). Sen jälkeen valitset poistomenetelmän. Yleisin menetelmä valmistuksessa on tuotantomäärämenetelmä, jossa jaat kokonaiskustannuksen odotettujen osien määrällä saadaksesi kustannuksen kappaleelta, joka lisätään sitten kunkin osan myyntihintaan.

2. Kuinka paljon kappaleenmuovauksen työkalut maksavat?

Valkosellin työkalujen kustannukset vaihtelevat huomattavasti useiden tekijöiden perusteella. Pienelle, yksinkertaiselle komponentille muotti voi maksaa muutamia tuhansia dollareita. Suurille, monimutkaisille osille, joilla on tiukat toleranssit, tai niille, jotka on valmistettu vaikeasti muovattavista materiaaleista, työkalukustannukset voivat olla kymmeniä tuhansia dollareita tai enemmän. Kustannukset määräytyvät muottimateriaalin, sen suunnittelun monimutkaisuuden ja valmistuksessa vaaditun tarkkuuden perusteella.

3. Mitkä ovat kolme amortisointimenetelmää?

Kolme ensisijaista amortisointimenetelmää ovat suoraviivainen menetelmä (kustannusten jakaminen tasaisesti ajan kuluessa), tuotantoyksikkömenetelmä (kustannusten allokointi käytön tai tuotannon perusteella) ja kiihdytetty menetelmä (suuremman osan kustannuksista tunnustetaan omaisuuserän elinkaaren alkuvuosina). Tuotantoyksikkömenetelmää suositaan usein valmistuksen työkaluissa, koska se sitoo kustannukset suoraan tuottoon johtavaan toimintaan.

4. Kuinka lasket työkalukustannuksen?

Työkalun kappalekohtaisen kustannuksen laskemiseksi amortisoitumista varten tarvitset ensin työkalun suunnitteluun ja valmistukseen kuluva kokonaisalkukustannuksen. Seuraavaksi on arvioitava, kuinka monta osaa työkalulla voidaan valmistaa ennen kuin se täytyy vaihtaa (sen työkaluelinkaara). Peruslaskelma on: Kokonaistyökalukustannus ÷ Arvioitu työkaluelinkaara (kappaleina) = Työkalukustannus per kappale. Tämä kappalekohtainen kustannus lisätään materiaali-, työ- ja yleiskustannuksiin määritettäessä lopullinen osahinta.