Små partier, høje standarder. Vores hurtige prototyperingservice gør validering hurtigere og nemmere —

Små partier, høje standarder. Vores hurtige prototyperingservice gør validering hurtigere og nemmere —

Mestringer værktøjsamortisering for smedeemner

TL;DR

At administrere værktøjsamortisering for smedede komponenter er en finansiel strategi, der spreder de høje startomkostninger til støbeforme og værktøjer over deres brugbare levetid eller antallet af producerede dele. Denne regnskabsmæssige metode gør de indledende projektomkostninger mere overskuelige, muliggør mere præcis og konkurrencedygtig prissætning af dele og giver et klarere billede af afkastet på investeringen. Ved at amortisere disse omkostninger kan virksomheder forbedre deres kontantstrøm, mens de samtidig beholder fuld ejerskab til deres værdifulde værktøjsaktiver.

Hvad er værktøjsamortisering, og hvorfor er det afgørende for smedning?

I produktion, især i processer som smedning, udgør værktøjsinvesteringer en betydelig startinvestering. Afskrivning af værktøjer er en regnskabsmæssig metode, der bruges til systematisk at sprede denne store engangsomkostning over en bestemt periode eller produktionsmængde. I stedet for at belaste projektets budget med hele omkostningen på én gang fordeler man omkostningen trinvis. Ifølge produktionsekspertene hos MachineMetrics kan værktøjsomkostninger defineres som den afskrevne pris for værktøjet over dets levetid divideret med antallet af dele, det producerer. Dette omdanner en stor kapitaludgift til en forudsigelig og håndterbar driftsomkostning.

Smedefremstillingen er afhængig af yderst holdbare, præcisionsudformede støbeforme, der formes under enormt højt tryk og varme. Fremstilling af disse forme er en kompleks og dyr proces, som ofte koster flere tusinde dollars afhængigt af delens kompleksitet og det pågældende smedejerns materiale. For enhver virksomhed, især dem der arbejder med skræddersyede projekter, kan denne indledende udgift udgøre en betydelig barriere for adgang. Det kan gøre det vanskeligt at give tilbud på nye projekter og lægger stor pres på projektets umiddelbare rentabilitet, da kapital bindes, som kunne have været brugt til råmaterialer, lønninger eller andre driftsomkostninger.

Det er netop derfor, afskrivningen er så kritisk. Den giver en struktureret måde at regnskabsafsætte investeringerne i værktøj uden at forstyrre pengestrømmen. Ved at indarbejde en brøkdel af værktøjsudgiften i prisen på hver smedet komponent kan producenterne få tilbageført investeringen over hele produktionsperioden. Denne tilgang gør ikke blot projekter mere rentable økonomisk, men sikrer også, at prisfastsættelsen er nøjagtig og afspejler de reelle samlede produktionsomkostninger. Det er et strategisk finansielt redskab, der tilpasser aktivets omkostninger til de indtægter, det bidrager til at generere over tid.

De strategiske fordele ved at afskære værktøjskostnadene

Vedtagelsen af en strategi for afskrivning af værktøj giver flere stærke fordele, der øger den finansielle stabilitet og den operationelle fleksibilitet. Disse fordele går ud over simpel regnskab, og påvirker alt fra projektens ROI til langsigtede forretningspartnerskaber. Som beskrevet af specialister i branchen på Hynes Industries , giver denne tilgang en tydelig konkurrencefordel.

1. Forbedret cashflow og produktionsevne

Den mest umiddelbare fordel ved afskrivning er, at den fjerner byrden af en kæmpe omkostning til at begynde med. Ved at sprede værktøjsomkostningerne over måneder, kvartaler eller produktionsvolumen frigør du vigtigt kapital. Denne forbedrede cashflow giver dig mulighed for at allokerer midler til andre kritiske områder såsom råmaterialer, prototyper og arbejdskraft, så produktionen kan komme i gang hurtigere. Denne finansielle fleksibilitet, som bemærket af Rulleformning + Omdannelse , betyder, at du kan administrere din budget mere effektivt uden at lade en enkelt stor udgift diktere din driftsplanlægning.

2. Fuld ejerskab til værktøj og langsigtet afkast

I modsætning til leasing eller "fri" værktøjsordninger, som kan indeholde skjulte gebyrer eller lade ejerskabet forblive hos leverandøren, sikrer afskrivning, at du bibeholder fuldt ejerskab til værktøjet, når omkostningen er betalt. Dette er en afgørende langsigtede fordel. Stempleserne er dine aktiver og kan bruges til fremtidige produktioner eller lignende projekter uden de samme oprindelige omkostninger. Dette forbedrer betydeligt afkastet på investeringen på lang sigt og gør en engangsudgift til et projekt om til et genanvendeligt kapitalanlæg.

3. Mere nøjagtig delomkostningsberegning og konkurrencedygtige tilbud

Afskrivning fører til en mere præcis forståelse af omkostningen pr. del. Ved at inkludere en lille, beregnet del af værktøjsomkostningerne i hver enhed får du de faktiske samlede produktionsomkostninger. Denne nøjagtighed er afgørende for at fastsætte konkurrencedygtige, men alligevel profitable priser. Det forhindrer underbud (som skader fortjenestemarginen) og overbud (som medfører tabt forretning). At kende den reelle omkostning pr. del giver dig mulighed for at træffe klogere økonomiske beslutninger og sikrer gennemsigtighed både for dig selv og din kunde.

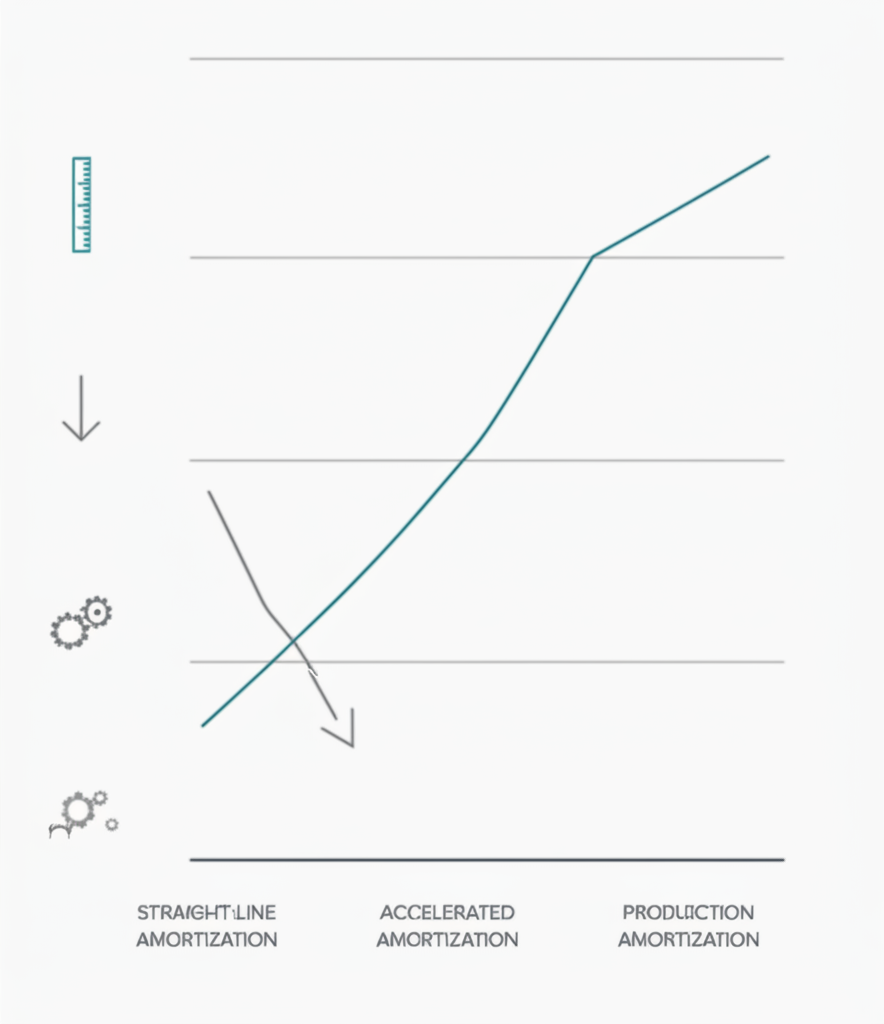

Almindelige metoder til beregning af værktøjsafskrivning

Når du har besluttet dig for at afskrive værktøjsomkostninger, er næste skridt at vælge en beregningsmetode, der passer til dit projekts specifikke forhold. De tre primære metoder—ligesom dem, der anvendes til afskrivning af materielle aktiver—er produktionssatsmetoden, lineær metode og accelereret metode. Hver metode tilbyder en forskellig måde at allokerer omkostningerne på, baseret på forbrug, tid eller en kombination af faktorer.

Produktionssatsmetoden

Dette er en af de mest almindelige og logiske metoder til produktion. Omkostningerne til værktøjet allokeres baseret på antallet af dele, det producerer. Det knytter omkostningerne direkte til værktøjets faktiske forbrug, hvilket gør det meget nøjagtigt til beregning af omkostninger pr. enkeltdel. Formlen er ligetil, som detaljeret beskrevet i omkostningsbereggningsvejledninger fra specialister som Boberry .

- FORMEL: (Samlede værktøjsomkostninger / Forventet samlede antal enheder) = Værktøjsomkostning pr. enhed

- Eksempel: En smedningsskal kostede 30.000 USD og forventes at producere 150.000 komponenter i løbet af sin levetid. Den afskrivne værktøjsomkostning, der tilføjes til hver komponent, ville være 30.000 USD / 150.000 = 0,20 USD pr. del.

- Bedst til: Produktion med høj volumen, hvor slitage af værktøj direkte korrelerer med output.

Lineær Afskrivningsmetode

Den lineære metode fordeler værktøjsomkostningerne jævnt over den estimerede levetid i forhold til tid (f.eks. måneder eller år), ikke produktion. Den er nemmere at beregne, men mindre præcis, når det gælder at knytte omkostninger til produktionsmængde. Denne metode er nyttig, når forældelse af værktøj skyldes tiden mere end slid og brug.

- FORMEL: (Samlede værktøjsomkostninger / Antal måneder i levetiden) = Månedlig afskrivningsomkostning

- Eksempel: En stempel på 30.000 USD har en estimeret levetid på 3 år (36 måneder). Den månedlige afskrivning ville være 30.000 USD / 36 = 833,33 USD pr. måned. Denne omkostning ville derefter blive inddraget i tilskuddet for den pågældende periode.

- Bedst til: Projekter med et konsekvent, forudsigeligt produktionsprogram over en længere periode eller når værktøjet er beregnet til et produkt med en defineret markedslevetid.

Akselereret metode

Akkumulerede metoder, såsom summen-af-årene-siffermetoden, allokerer en større del af omkostningerne til de tidligere år af værktøjets levetid. Logikken er, at et aktiv er mere produktivt og værdifuldt, når det er nyt. Denne metode er mere kompleks, men kan være fordelagtig til skatteformål og til projekter, hvor det meste af produktionen foregår i starten.

- Koncept: Afdragelsesomkostningerne er højere i det første år og falder i efterfølgende år.

- Bedst til: Situationer, hvor et værktøjs effektivitet forventes at aftage markant over tid, eller for virksomheder, der ønsker at anerkende omkostninger tidligere. Dette er en mere avanceret regnskabsmæssig teknik, der ofte kræver rådgivning fra en finansiel ekspert.

Nøglefaktorer i styring af afskrivning for smedede komponenter

Effektiv styring af værktøjsamortisering kræver mere end blot at vælge en beregningsmetode. Flere strategiske faktorer skal tages i betragtning for at sikre, at din økonomiske model er nøjagtig, bæredygtig og tilpasset de fysiske realiteter i smedeprocessen. Hvis disse variable overses, kan det føre til unøjagtige omkostninger og uventede udgifter senere hen.

En primær overvejelse er korrekt vurdering af værktøjets levetid . Det handler ikke kun om det samlede antal komponenter, et stempel kan producere, før det går i stykker; det indebærer også forståelse af det materiale, der smedes. Hårdere materialer som titanium eller højstyrke stålforbindelser vil få stempler til at slidtes hurtigere sammenlignet med blødere materialer som aluminium. Kompleksiteten af komponenten spiller også en rolle, da indviklede designs kan skabe større belastning på specifikke områder af værktøjet. Brug af historiske data fra lignende projekter er afgørende for at oprette et realistisk estimat for værktøjets produktive levetid.

Desuden skal din amortiseringsplan tage højde for vedligeholdelses- og repareringsomkostninger smidningsværktøjer kræver regelmæssig vedligeholdelse, og lejlighedsvis er reparationer uundgåelige. Disse omkostninger er en del af den samlede ejerskabsomkostning og bør indregnes i dine beregninger. Nogle virksomheder behandler rutinevedligeholdelse som en separat meromkostning, mens andre indregner en tillægsordning herfor i den oprindelige afskrivningsmodel. Hvis disse omkostninger ignoreres, vil det resultere i en undervurdering af den reelle omkostning pr. del.

Endelig afhænger din strategis succes af en klar forståelse af produktionsvirkeligheden og stærke partnerskaber. For virksomheder, der navigerer i kompleksiteten ved skræddersyede projekter, er et samarbejde med en erfaren produktionssamarbejdspartner uvurderligt. For eksempel specialister i højkvalitets smedede komponenter, som teamet hos Shaoyi Metal Technology , kan give afgørende indsigter i formningsværktøjets fremstilling og levetid til automobils anvendelser. Deres erfaring, fra hurtig prototyping til masseproduktion, hjælper med at sikre, at afskrivningsplaner er baseret på realistiske produktionsdata, hvilket fører til mere præcis og pålidelig økonomisk planlægning.

Ofte stillede spørgsmål

1. Hvordan afskrives en værktøjsomkostning?

Du afskriver en værktøjsomkostning ved først at fastslå den samlede omkostning ved værktøjet og dets forventede brugbare levetid (enten i år eller i antallet af dele, det kan producere). Derefter vælger du en afskrivningsmetode. Den mest almindelige metode i fremstilling er produktionsenhedsmetoden, hvor du dividerer den samlede værktøjsomkostning med det forventede antal dele for at få en omkostning pr. stk., som derefter lægges til salgsprisen for hver del.

2. Hvor meget koster værktøj til smedning?

Værktøjsomkostningerne for smedning varierer stort set afhængigt af flere faktorer. For en lille, simpel komponent kan en form koste et par tusind dollars. Men for store, komplekse dele med stramme tolerancer, eller sådanne fremstillet af materialer, der er vanskelige at forge, kan værktøjsomkostningerne beløbe sig til titusinder af dollars eller mere. Omkostningerne bestemmes af formmaterialet, kompleksiteten i designet og den nøjagtighed, der kræves ved fremstillingen.

3. Hvad er de tre afskrivningsmetoder?

De tre primære afskrivningsmetoder er lineær metode (spredning af omkostningerne jævnt over tid), produktionsenhedsmetoden (allokering af omkostninger baseret på brug eller output) og den accelererede metode (anerkendelse af en større del af omkostningen i de første år af aktivets levetid). Produktionsenhedsmetoden foretrækkes ofte for produktionsværktøj, da den direkte forbinder omkostningen med dets indtjening.

4. Hvordan beregner man værktøjsomkostning?

For at beregne værktøjsomkostningen per styk til afskrivning, skal du først kende den samlede omkostning til konstruktion og fremstilling af værktøjet. Dernæst skal du vurdere det samlede antal dele, som værktøjet kan producere, før det skal udskiftes (dets værktøjslevetid). Den grundlæggende beregning er: Samlet værktøjsomkostning ÷ Estimeret værktøjslevetid (i enheder) = Værktøjsomkostning per styk. Denne omkostning per styk lægges derefter til materiale-, løn- og tilskyndelsesomkostninger for at fastsætte den endelige delpris.