சிறு கலைகள், உயர் தரம் தரவுகள். எங்கள் வேகமான மாதிரி செயற்படுத்தும் சேவை சரிபார்ப்பை வேகமாக்கும் மற்றும் எளிதாக்கும் —

சிறு கலைகள், உயர் தரம் தரவுகள். எங்கள் வேகமான மாதிரி செயற்படுத்தும் சேவை சரிபார்ப்பை வேகமாக்கும் மற்றும் எளிதாக்கும் —

அடிப்பத்தில் உருவாக்கப்பட்ட பாகங்களுக்கான கருவி செலவு அமோர்ட்டைசேஷனை முறையாக நிர்வகித்தல்

சுருக்கமாக

அடிப்பத்தில் உருவாக்கப்பட்ட பாகங்களுக்கான கருவி செலவு அமோர்ட்டைசேஷனை நிர்வகிப்பது ஒரு நிதி உத்தி ஆகும், இது சாய் மற்றும் கருவிகளின் அதிக முன்னெடுப்பு செலவை அவற்றின் பயனுள்ள ஆயுள் அல்லது உற்பத்தி செய்யப்பட்ட பாகங்களின் எண்ணிக்கையில் பரப்புகிறது. இந்த கணக்கியல் முறை திட்டத்தின் ஆரம்ப செலவுகளை மேலும் கையாளக்கூடியதாக மாற்றுகிறது, சரியான மற்றும் போட்டித்தன்மை வாய்ந்த பாகங்களுக்கான விலையை நிர்ணயிக்க அனுமதிக்கிறது, மேலும் உங்கள் முதலீட்டில் திரும்பப் பெறுதல் பற்றிய தெளிவான புரிதலை வழங்குகிறது. இந்த செலவுகளை அமோர்ட்டைஸ் செய்வதன் மூலம், நிறுவனங்கள் பணப்பாய்வை மேம்படுத்தலாம், அதே நேரத்தில் அவற்றின் மதிப்புமிக்க கருவி சொத்துக்களின் முழு உரிமையையும் பராமரிக்கலாம்.

கருவி செலவு அமோர்ட்டைசேஷன் என்றால் என்ன? அடிப்பத்தலுக்கு ஏன் இது முக்கியம்?

உற்பத்தியில், குறிப்பாக அடித்தல் (ஃபோர்ஜிங்) போன்ற செயல்முறைகளில், கருவி செலவு என்பது ஒரு முக்கியமான ஆரம்ப முதலீட்டைக் குறிக்கிறது. இந்தப் பெரிய, ஒருமுறை செலவை ஒரு குறிப்பிட்ட காலம் அல்லது உற்பத்தி அளவில் முறையாக பரப்புவதற்கான கணக்கியல் முறையே கருவி முதலீட்டு தொகையின் சீரான பகிர்வு (Tooling amortization) ஆகும். திடீரென முழுச் செலவையும் ஏற்றுக்கொள்வதற்குப் பதிலாக, இது திட்டத்தின் பட்ஜெட்டை பாதிக்கும், செலவு படிப்படியாக ஒதுக்கப்படுகிறது. உற்பத்தி நிபுணர்களின் கூற்றுப்படி MachineMetrics , கருவியின் ஆயுட்காலத்தில் அதன் தேய்மான வில்லை உற்பத்தி செய்யப்பட்ட பாகங்களின் எண்ணிக்கையால் வகுத்தால் கிடைப்பதே கருவி செலவு ஆகும். இது ஒரு பெரிய மூலதன செலவை முன்னறிந்து கணிக்கக்கூடிய, கையாளக்கூடிய செயல்பாட்டு செலவாக மாற்றுகிறது.

உலோகத்தை அதிக அழுத்தம் மற்றும் வெப்பத்தின் கீழ் வடிவமைக்க உருவாக்கும் செயல்முறை, மிகவும் நீடித்து நிலைக்கக்கூடிய, துல்லியமாக பொறியமைக்கப்பட்ட செதில்களை சார்ந்துள்ளது. இந்த செதில்களை உருவாக்குவது ஒரு சிக்கலான மற்றும் செலவு பிரச்சினையான செயல்முறையாகும், பாகத்தின் சிக்கலான தன்மை மற்றும் உருவாக்கப்படும் பொருளைப் பொறுத்து ஆயிரக்கணக்கான டாலர்கள் செலவாகலாம். தனிப்பயன் திட்டங்களில் பணியாற்றும் நிறுவனங்களுக்கு, குறிப்பாக இந்த ஆரம்ப முதலீடு நுழைவாயிலுக்கு ஒரு பெரிய தடையாக இருக்கலாம். இது புதிய திட்டங்களுக்கு மதிப்பீடு செய்வதை கடினமாக்கும் மற்றும் திட்டத்தின் உடனடி லாபத்தின் மீது மிகுந்த அழுத்தத்தை ஏற்படுத்தும், மூலப்பொருட்கள், உழைப்பு அல்லது பிற செயல்பாட்டு தேவைகளுக்கு பயன்படுத்தப்படலாம் என்ற மூலதனத்தை இது பிணைக்கிறது.

இதுதான் அசல் தொகை தள்ளுபடி மிகவும் முக்கியமானது ஏனென்றால். பணப்பாய்வை சீர்குலைக்காமல் கருவித்தொகுப்பு முதலீட்டைக் கணக்கில் எடுத்துக்கொள்ள இது ஒரு அமைப்பு முறையை வழங்குகிறது. ஒவ்வொரு உருவாக்கப்பட்ட பாகத்தின் விலையில் கருவி செலவின் ஒரு பகுதியைச் சேர்ப்பதன் மூலம், உற்பத்தி ஓட்டத்தின் முழு காலத்திலும் தொழில்துறையாளர்கள் முதலீட்டை மீட்டெடுக்க முடியும். இந்த அணுகுமுறை திட்டங்களை நிதிரீதியாக சாத்தியமாக்குவது மட்டுமல்லாமல், உற்பத்தியின் உண்மையான மொத்த செலவை பிரதிபலிக்கும் வகையில் விலையை உறுதி செய்கிறது. இது சொத்தின் செலவை அது உருவாக்கும் வருவாயுடன் இணைக்கும் ஒரு மூலோபாய நிதி கருவியாகும்.

கருவி செலவுகளை அசல் தொகை தள்ளுபடி செய்வதன் மூலோபாய நன்மைகள்

கருவி செலவுகளை அசல் தொகை தள்ளுபடி செய்யும் மூலோபாயத்தை ஏற்றுக்கொள்வது நிதி ஸ்திரத்துவத்தையும் செயல்பாட்டு நெகிழ்வுத்தன்மையையும் மேம்படுத்தும் பல சக்திவாய்ந்த நன்மைகளை வழங்குகிறது. இந்த நன்மைகள் எளிய கணக்கு முறைகளை மட்டும் கடந்து, திட்ட ROI முதல் நீண்டகால வணிக கூட்டாண்மைகள் வரை அனைத்தையும் பாதிக்கின்றன. துறை நிபுணர்களால் விளக்கப்பட்டபடி Hynes Industries , இந்த அணுகுமுறை தெளிவான போட்டித்துவ நன்மையை வழங்குகிறது.

1. மேம்பட்ட பணப் பாய்வு மற்றும் உற்பத்தி நெகிழ்வுத்தன்மை

சீராக தொகை செலுத்துவதன் மிக உடனடி நன்மை, ஒரு பெரிய முன்கூட்டிய செலவிலிருந்து விடுபடுவதாகும். கருவித்தொகுப்புச் செலவை மாதங்கள், காலாண்டுகள் அல்லது உற்பத்தி அளவு வழியாக பரப்புவதன் மூலம், உங்கள் முக்கியமான மூலதனத்தை விடுவிக்கலாம். இந்த மேம்பட்ட பணப் பாய்வு, மூலப்பொருட்கள், மாதிரி உருவாக்கம் மற்றும் தொழிலாளர் போன்ற மற்ற முக்கிய துறைகளுக்கு நிதியை ஒதுக்கீடு செய்வதன் மூலம், உற்பத்தியை விரைவாக தொடங்க உதவுகிறது. இந்த நிதி நெகிழ்வுத்தன்மை, ரோலர் டை + உருவாக்கம் , ஒரு பெரிய செலவு உங்கள் செயல்பாட்டு காலக்கோட்டை நிர்ணயிக்க விடாமல், உங்கள் பட்ஜெட்டை பயனுள்ள முறையில் நிர்வகிக்க முடியும் என்பதை குறிக்கிறது.

2. முழு கருவித்தொகுப்பு உரிமை மற்றும் நீண்டகால ROI

லீசிங் அல்லது மறைமுக கட்டணங்களை கொண்டிருக்கலாம் அல்லது உபகரணத்தின் உரிமையை வழங்குநரிடம் விட்டுவிடும் 'இலவச' உபகரண ஏற்பாடுகளுக்கு மாறாக, செலவு முழுமையாக செலுத்தப்பட்ட பிறகு உங்களுக்கு உபகரணத்தின் முழு உரிமையும் கிடைக்கும் வகையில் அசல் தொகையை படிப்படியாக செலுத்தும் முறை (amortization) உத்தரவாதம் அளிக்கிறது. இது ஒரு முக்கியமான நீண்டகால நன்மையாகும். இந்த கட்டமைப்புகள் (dies) உங்கள் சொத்துக்களாக இருக்கும்; எனவே எதிர்கால உற்பத்தி சுழற்சிகள் அல்லது இதேபோன்ற திட்டங்களுக்கு அதே ஆரம்ப செலவை ஏற்படுத்தாமல் பயன்படுத்தலாம். இது முதலீட்டிற்கான நீண்டகால வருவாயை மிகவும் மேம்படுத்துகிறது, ஒருமுறை மட்டுமே செய்யப்படும் திட்டச் செலவை மீண்டும் பயன்படுத்தக்கூடிய மூலதன சொத்தாக மாற்றுகிறது.

3. மேலும் துல்லியமான பாகங்களின் செலவீடு மற்றும் போட்டித்தன்மை வாய்ந்த மதிப்பீடு

ஒவ்வொரு பாகத்தின் செலவைப் பற்றிய மிகத் துல்லியமான புரிதலுக்கு அசல் தொகை தள்ளுபடி வழிவகுக்கிறது. கருவித்தொகுப்புச் செலவில் சிறிய, கணக்கிடப்பட்ட பகுதியை ஒவ்வொரு அலகிலும் சேர்ப்பதன் மூலம், உங்களுக்கு உற்பத்தியின் உண்மையான மொத்த செலவு கிடைக்கிறது. இந்தத் துல்லியம் போட்டித்தன்மை வாய்ந்த, ஆனால் லாபகரமான விலைகளை நிர்ணயிப்பதற்கு மிக முக்கியமானது. இது குறைந்த விலை மதிப்பீட்டையும் (இது லாப விகிதத்தை பாதிக்கும்) மற்றும் அதிக விலை மதிப்பீட்டையும் (இது வணிகத்தை இழக்க வழிவகுக்கும்) தடுக்கிறது. ஒவ்வொரு பாகத்திற்கான உண்மையான செலவை அறிவது உங்களை சிறந்த நிதி முடிவுகளை எடுக்க வல்லமை பெறச் செய்கிறது மற்றும் உங்களுக்கும், உங்கள் வாடிக்கையாளருக்கும் தெளிவை வழங்குகிறது.

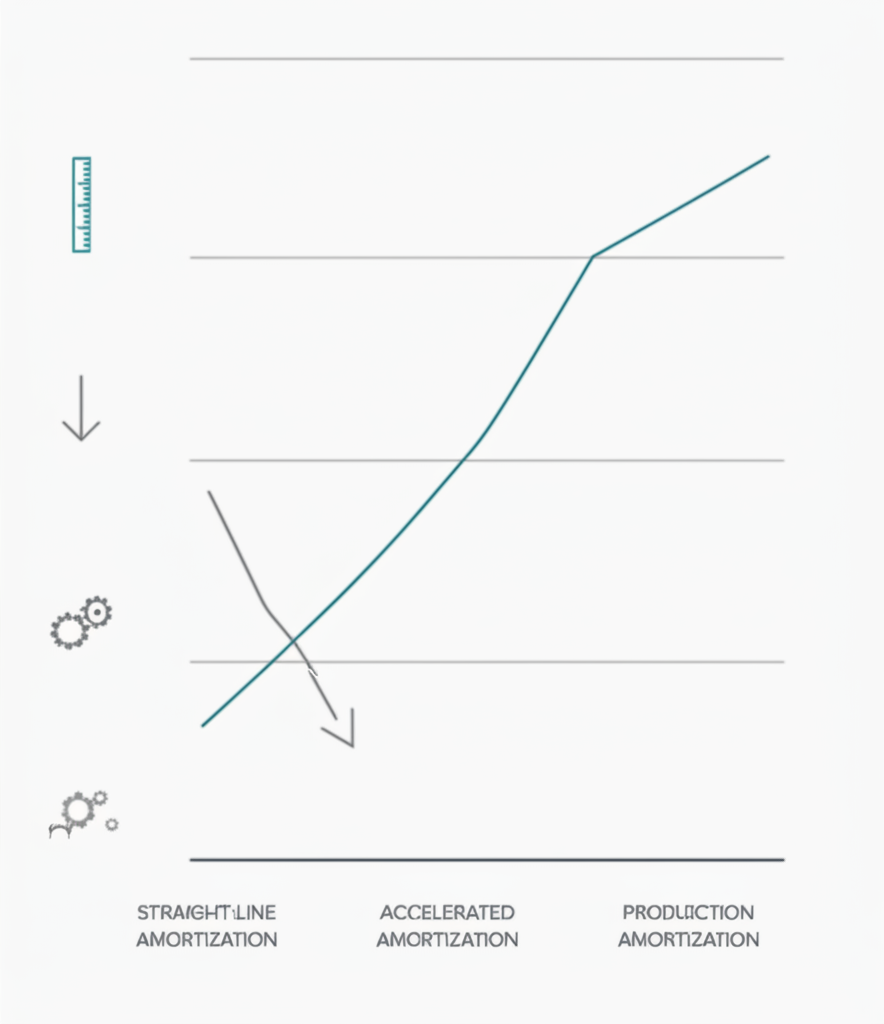

கருவித்தொகுப்பு அசல் தொகை தள்ளுபடியைக் கணக்கிடுவதற்கான பொதுவான முறைகள்

நீங்கள் கருவித்தொகுப்புச் செலவுகளை அசல் தொகை தள்ளுபடி செய்ய முடிவு செய்த பிறகு, உங்கள் திட்டத்தின் குறிப்பிட்ட தன்மைகளுடன் பொருந்தக்கூடிய கணக்கீட்டு முறையைத் தேர்வு செய்வதே அடுத்த படி. உருவாக்கப்பட்ட சொத்துக்களை தேய்மானம் கழிக்க பயன்படுத்தப்படும் முறைகளைப் போன்றே, உற்பத்தி அலகுகள், நேரா முறை மற்றும் முடுக்கப்பட்ட முறை ஆகிய மூன்று முதன்மை முறைகள் உள்ளன. பயன்பாடு, நேரம் அல்லது காரணிகளின் சேர்க்கை அடிப்படையில் செலவுகளை ஒதுக்குவதற்கு இவை ஒவ்வொன்றும் வெவ்வேறு வழிகளை வழங்குகின்றன.

உற்பத்தி அலகுகள் முறை

உற்பத்தி செய்வதற்கான மிகவும் பொதுவான மற்றும் தர்க்கரீதியான முறைகளில் இதுவும் ஒன்றாகும். அது உற்பத்தி செய்யும் பாகங்களின் எண்ணிக்கையின் அடிப்படையில் கருவியமைப்பு செலவினத்தை ஒதுக்குகிறது. தனித்துவமான பாகங்களுக்கான செலவீட்டில் மிகவும் துல்லியமானதாக இருப்பதற்காக, செலவை நேரடியாக கருவியின் உண்மையான பயன்பாட்டுடன் இணைக்கிறது. சிறப்பு வல்லுநர்களிடமிருந்து செலவு மதிப்பீட்டு வழிகாட்டிகளில் விரிவாக குறிப்பிடப்பட்டுள்ளபடி, சூத்திரம் எளிமையானதாக உள்ளது. போபெரி .

- சூத்திரம்: (மொத்த கருவியமைப்பு செலவு / எதிர்பார்க்கப்படும் மொத்த அலகுகளின் எண்ணிக்கை) = ஒரு அலகிற்கான கருவியமைப்பு செலவு

- உதாரணம்ஃ ஒரு அடிப்பதற்கான உருவாக்கும் கட்டு $30,000 ஆக இருக்கிறது மற்றும் அதன் ஆயுட்காலத்தில் 150,000 பகுதிகளை உற்பத்தி செய்ய எதிர்பார்க்கப்படுகிறது. ஒவ்வொரு பகுதிக்கும் சேர்க்கப்படும் சரிசெய்யப்பட்ட கருவியமைப்பு செலவு $30,000 / 150,000 = பாகத்திற்கு $0.20 ஆக இருக்கும்.

- சிறந்தது: வெளியீட்டுடன் நேரடியாக தொடர்புடைய கருவி அழிவு உள்ள அதிக அளவு உற்பத்தி ஓட்டங்கள்.

நேரா-வரி முறை

நேர்கோட்டு முறையானது உற்பத்தி அளவை விட, காலத்தின் அடிப்படையில் (எ.கா., மாதங்கள் அல்லது ஆண்டுகள்) அதன் மதிப்பிடப்பட்ட பயனுள்ள ஆயுட்காலத்தில் கடைசி செலவை சீராக பரப்புகிறது. இதைக் கணக்கிடுவது எளிதானது, ஆனால் உற்பத்தி அளவுடன் செலவை இணைப்பதில் குறைந்த துல்லியமானது. கருவியின் பழமைப்படுதல் அதிகமாக அழிவு மற்றும் தேய்மானத்தை விட காலத்தின் சார்பாக இருக்கும்போது இந்த முறை பயனுள்ளதாக இருக்கும்.

- சூத்திரம்: (மொத்த கருவி செலவு / பயனுள்ள ஆயுட்காலத்தில் உள்ள மாதங்களின் எண்ணிக்கை) = மாதாந்திர அமோர்ட்டைசேஷன் செலவு

- உதாரணம்ஃ 30,000 டாலர் மதிப்புள்ள ஒரு டையின் மதிப்பிடப்பட்ட பயனுள்ள ஆயுட்காலம் 3 ஆண்டுகள் (36 மாதங்கள்). மாதாந்திர அமோர்ட்டைசேஷன் செலவு 30,000 டாலர் / 36 = மாதத்திற்கு 833.33 டாலர் ஆகும். பின்னர் இந்த செலவு அந்தக் காலகட்டத்திற்கான மேலதிகச் செலவில் கணக்கில் எடுத்துக்கொள்ளப்படும்.

- சிறந்தது: நீண்ட காலத்திற்கு முன்னறியத்தக்க மற்றும் தொடர்ச்சியான உற்பத்தி அட்டவணையுடன் திட்டங்கள் அல்லது குறிப்பிட்ட சந்தை ஆயுட்காலம் கொண்ட தயாரிப்புக்கான கருவி இருக்கும்போது.

முடுக்கப்பட்ட முறை

வருடங்களின் தொகை போன்ற விரைவான முறைகள், கருவியின் முந்தைய வாழ்க்கை ஆண்டுகளுக்கு செலவின் அதிக பகுதியை ஒதுக்குகின்றன. ஒரு சொத்து புதியதாக இருக்கும்போது அது அதிக உற்பத்தி மற்றும் மதிப்புமிக்கதாக இருக்கும் என்பதே இதன் தர்க்கம். இந்த முறை மிகவும் சிக்கலானது ஆனால் வரி நோக்கங்களுக்காகவும், பெரும்பாலான உற்பத்தி ஆரம்பத்தில் நிகழும் திட்டங்களுக்கு பயனுள்ளதாக இருக்கும்.

- கருத்து: முதல் ஆண்டில் இழப்பீட்டுச் செலவு அதிகமாகவும், அடுத்த ஆண்டுகளில் குறைவாகவும் இருக்கும்.

- சிறந்தது: ஒரு கருவியின் செயல்திறன் காலப்போக்கில் கணிசமாகக் குறைந்துவிடும் என்று எதிர்பார்க்கப்படும் சூழ்நிலைகள் அல்லது செலவுகளை முன்னதாகவே அங்கீகரிக்க விரும்பும் வணிகங்களுக்கு. இது ஒரு மேம்பட்ட கணக்கியல் நுட்பமாகும், இது பெரும்பாலும் நிதி நிபுணருடன் ஆலோசனையை தேவைப்படுகிறது.

மோசடி செய்யப்பட்ட கூறுகளுக்கான இழப்பீட்டுத் தொகையை நிர்வகிப்பதில் முக்கிய காரணிகள்

கருவியமைப்பு தேய்மானத்தை சரியாக நிர்வகிப்பதற்கு கணக்கீட்டு முறையைத் தேர்வு செய்வதைத் தவிர மேலும் பல உத்திகள் தேவைப்படுகின்றன. உங்கள் நிதி மாதிரி துல்லியமானதாகவும், நிலையானதாகவும், துருவிடுதல் செயல்முறையின் உண்மையான சூழலுடன் ஒத்திருப்பதற்காகவும் பல உத்திகளைக் கருத்தில் கொள்ள வேண்டும். இந்த மாறிகளை புறக்கணிப்பது தவறான செலவீடுகளுக்கும், எதிர்பாராத செலவுகளுக்கும் வழிவகுக்கும்.

முதன்மையான கருத்து துல்லியமாக கருவியின் ஆயுளை மதிப்பிடுதல் . ஒரு சாயல் தோல்வியுறும் வரை உற்பத்தி செய்யக்கூடிய மொத்த பாகங்களின் எண்ணிக்கை மட்டுமல்ல இது; துருவிடப்படும் பொருளைப் புரிந்து கொள்வதும் இதில் அடங்கும். டைட்டானியம் அல்லது அதிக வலிமை கொண்ட ஸ்டீல் உலோகக்கலவைகள் போன்ற கடினமான பொருட்கள் அலுமினியத்தை விட சாயல்கள் விரைவாக தேய்வதற்கு காரணமாகின்றன. பாகத்தின் சிக்கலான தன்மையும் ஒரு பங்கை வகிக்கிறது, ஏனெனில் சிக்கலான வடிவமைப்புகள் கருவியின் குறிப்பிட்ட பகுதிகளில் அதிக அழுத்தத்தை உருவாக்கும். ஒத்த திட்டங்களிலிருந்து வரலாற்று தரவுகளைப் பயன்படுத்துவது கருவியின் உற்பத்தி ஆயுளைப் பற்றி நேர்த்தியான மதிப்பீட்டை உருவாக்க அவசியம்.

மேலும், உங்கள் தேய்மான திட்டம் பராமரிப்பு மற்றும் பழுதுபார்க்கும் செலவுகள் . தட்டுதல் உருவங்கள் தொடர்ச்சியான பராமரிப்பை தேவைப்படுத்துகின்றன, மேலும் சில நேரங்களில் பழுதுபார்ப்பு தவிர்க்க முடியாததாக இருக்கும். இந்த செலவுகள் மொத்த உரிமைச் செலவின் ஒரு பகுதியாகும், மேலும் உங்கள் கணக்கீடுகளில் அவற்றை கணக்கில் எடுத்துக்கொள்ள வேண்டும். சில நிறுவனங்கள் தொடர்ச்சியான பராமரிப்பை தனி மேலதிகச் செலவாக கருதுகின்றன, மற்றவர்கள் அதற்கான ஒதுக்கீட்டை ஆரம்ப அசல் தள்ளுபடி மாதிரியில் சேர்க்கின்றனர். இந்த செலவுகளை புறக்கணிப்பது ஒரு பகுதிக்கான உண்மையான செலவை குறைத்து மதிப்பிடுவதில் வழிவகுக்கும்.

இறுதியாக, உங்கள் உத்தியின் வெற்றி உற்பத்தி உண்மைகளை தெளிவாக புரிந்துகொள்வதையும், வலுவான கூட்டாண்மைகளையும் சார்ந்துள்ளது. தனிப்பயன் திட்டங்களின் சிக்கல்களை எதிர்கொள்ளும் நிறுவனங்களுக்கு, அனுபவம் வாய்ந்த உற்பத்தி கூட்டாளியுடன் இணைந்து பணியாற்றுவது மதிப்புமிக்கதாக இருக்கும். உதாரணமாக, உயர்தர தட்டுதல் பாகங்களில் நிபுணத்துவம் பெற்றவர்கள், போன்ற அணியில் Shaoyi Metal Technology , ஆட்டோமொபைல் பயன்பாடுகளுக்கான டை உற்பத்தி மற்றும் ஆயுட்காலம் குறித்து முக்கியமான விழிப்புணர்வை வழங்கலாம். வேகமான முன்மாதிரியிலிருந்து தொடங்கி தொடர் உற்பத்தி வரையிலான அவர்களின் அனுபவம், செலவு தொகை தொடர்பான திட்டங்கள் நடைமுறை உற்பத்தி தரவுகளை அடிப்படையாகக் கொண்டிருப்பதை உறுதி செய்கிறது, இது மேலும் துல்லியமான மற்றும் நம்பகமான நிதி திட்டமிடலுக்கு வழிவகுக்கிறது.

அடிக்கடி கேட்கப்படும் கேள்விகள்

1. ஒரு கருவி செலவை எவ்வாறு சமப்படுத்துவது?

ஒரு கருவியின் மொத்த செலவு மற்றும் அதன் எதிர்பார்க்கப்படும் பயனுள்ள ஆயுள் (ஆண்டுகளில் அல்லது உற்பத்தி செய்யக்கூடிய பாகங்களின் எண்ணிக்கையில்) ஆகியவற்றை முதலில் தீர்மானிப்பதன் மூலம் நீங்கள் ஒரு கருவி செலவை சமப்படுத்துகிறீர்கள். பின்னர், ஒரு சமன் செய்யும் முறையைத் தேர்ந்தெடுக்கவும். தொழில்துறையில் பொதுவாகப் பயன்படுத்தப்படும் முறை உற்பத்தி அலகுகள் முறை ஆகும், இதில் மொத்த கருவி செலவை எதிர்பார்க்கப்படும் பாகங்களின் எண்ணிக்கையால் வகுத்து ஒரு பாகத்திற்கான செலவைப் பெறுகிறீர்கள், பின்னர் அது ஒவ்வொரு பாகத்தின் விற்பனை விலையிலும் சேர்க்கப்படுகிறது.

2. ஃபோர்ஜிங்குக்கான கருவி செலவு எவ்வளவு?

அடிப்பதற்கான கருவியின் செலவு பல காரணிகளைப் பொறுத்து மிகவும் மாறுபடுகிறது. ஒரு சிறிய, எளிய பகுதிக்கு, ஒரு உருக்குலை சில ஆயிரம் டாலர்கள் ஆகலாம். இருப்பினும், நெருக்கமான அனுமதிகள் கொண்ட பெரிய, சிக்கலான பாகங்களுக்கு அல்லது அடிப்பதற்கு கடினமான பொருட்களால் செய்யப்பட்டவைகளுக்கு, கருவி செலவு பத்தாயிரம் டாலர்கள் அல்லது அதற்கு மேற்பட்டதாக இருக்கலாம். உருக்குலை பொருள், அதன் வடிவமைப்பின் சிக்கல் மற்றும் உற்பத்தியில் தேவைப்படும் துல்லியம் ஆகியவை செலவை நிர்ணயிக்கின்றன.

3. சீராக்க முறைகளின் மூன்று வழிகள் யாவை?

சீராக்கத்தின் மூன்று முதன்மை முறைகள் நேர்கோட்டு முறை (செலவை நேரத்தில் சீராக பரப்புதல்), உற்பத்தி அலகுகள் முறை (பயன்பாடு அல்லது உற்பத்தியின் அடிப்படையில் செலவை ஒதுக்குதல்) மற்றும் முடுக்கப்பட்ட முறை (சொத்தின் ஆயுட்காலத்தின் ஆரம்ப ஆண்டுகளில் செலவின் பெரிய பகுதியை அங்கீகரித்தல்) ஆகும். உற்பத்தி செயல்முறை கருவிகளுக்கு உற்பத்தி அலகுகள் முறை பெரும்பாலும் விரும்பப்படுகிறது, ஏனெனில் இது செலவை அதன் வருவாய் உருவாக்கும் செயல்பாட்டுடன் நேரடியாக இணைக்கிறது.

4. கருவி செலவை எவ்வாறு கணக்கிடுவது?

ஒவ்வொரு பீஸிற்கான டூலிங் செலவை அமோர்ட்டிசேஷனுக்காக கணக்கிட, முதலில் டூலை வடிவமைப்பதற்கும் தயாரிப்பதற்கும் தேவையான மொத்த முன்கூட்டிய செலவை நீங்கள் அறிந்து கொள்ள வேண்டும். அடுத்து, டூல் மாற்றப்பட வேண்டிய நிலை ஏற்படுவதற்கு முன்னர் அது உற்பத்தி செய்யக்கூடிய மொத்த பாகங்களின் எண்ணிக்கையை (அதன் டூல் ஆயுள்) மதிப்பிட வேண்டும். அடிப்படை கணக்கீடு: மொத்த டூலிங் செலவு ÷ மதிப்பிடப்பட்ட டூல் ஆயுள் (அலகுகளில்) = ஒவ்வொரு பீஸிற்கான டூலிங் செலவு. பின்னர் இந்த ஒவ்வொரு பீஸ் செலவு, பொருள், உழைப்பு மற்றும் மறைமுகச் செலவுகளுடன் சேர்க்கப்பட்டு இறுதி பாக வில்லை நிர்ணயிக்கிறது.