Kleine series, hoge eisen. Onze snelprototyperingservice maakt validatie sneller en eenvoudiger —

Kleine series, hoge eisen. Onze snelprototyperingservice maakt validatie sneller en eenvoudiger —

Het beheersen van gereedschapsafschrijving voor gesmede onderdelen

TL;DR

Het beheren van gereedschapsafschrijving voor gesmede onderdelen is een financiële strategie die de hoge initiële kosten van mallen en gereedschappen spreidt over hun gebruiksduur of het aantal geproduceerde onderdelen. Deze boekhoudmethode maakt de aanvankelijke projectkosten beter beheersbaar, zorgt voor nauwkeurigere en concurrerendere prijzen voor onderdelen en geeft een duidelijker beeld van de return on investment. Door deze kosten af te schrijven, kunnen bedrijven hun kasstroom verbeteren terwijl ze volledige eigenaar blijven van hun waardevolle gereedschapsmiddelen.

Wat Is Gereedschapsafschrijving en Waarom Is Het Belangrijk voor Smeden?

In de productie, met name bij processen zoals smeden, vormt gereedschap een aanzienlijke initiële investering. Gereedschapsafschrijving is een boekhoudkundige methode die wordt gebruikt om deze grote, eenmalige kosten systematisch te spreiden over een bepaalde periode of productievolume. In plaats van de volledige kosten in één keer te dragen, wat de begroting van een project kan belasten, worden de kosten trapsgewijs toegerekend. Volgens productie-experts bij MachineMetrics , kan de gereedschapskost worden gedefinieerd als de afgeschreven prijs van het gereedschap gedurende zijn levensduur, gedeeld door het aantal onderdelen dat het produceert. Dit verandert een grote kapitaaluitgave in een voorspelbare, beheersbare operationele kostenpost.

Het smeedproces maakt gebruik van zeer duurzame, precisie-engineerde stempels om metaal te vormen onder enorme druk en hitte. Het maken van deze stempels is een complexe en dure onderneming, die vaak duizenden dollars kost, afhankelijk van de complexiteit van het onderdeel en het te smeden materiaal. Voor elk bedrijf, vooral voor bedrijven die werken aan op maat gemaakte projecten, kan deze initiële investering een grote toegangsbarrière vormen. Dit kan het moeilijk maken om nieuwe projecten te offreren en legt een enorme druk op de directe winstgevendheid van het project, waardoor kapitaal wordt gebonden dat gebruikt had kunnen worden voor grondstoffen, arbeid of andere operationele behoeften.

Daarom is afschrijving zo cruciaal. Het biedt een gestructureerde manier om de investering in gereedschap te boeken zonder de kasstroom te verstoren. Door een fractie van de gereedschapskosten op te nemen in de prijs van elk gesmede onderdeel, kunnen fabrikanten de investering terugverdienen over de gehele productieloop. Deze aanpak maakt projecten niet alleen financieel haalbaarder, maar zorgt er ook voor dat de prijs juist is en de werkelijke totale productiekosten weerspiegelt. Het is een strategisch financieel instrument dat de kosten van het actief afstemt op de inkomsten die het gedurende de tijd genereert.

De strategische voordelen van het aflossen van gereedschapskosten

Het toepassen van een strategie voor het aflossen van gereedschapskosten biedt verschillende krachtige voordelen die de financiële stabiliteit en operationele flexibiliteit verbeteren. Deze voordelen gaan verder dan eenvoudige boekhouding en hebben invloed op alles, van de ROI van projecten tot langetermijn zakelijke samenwerkingen. Zo wordt uiteengezet door branche-experts bij Hynes Industries , geeft deze aanpak een duidelijk concurrentievoordeel.

1. Verbeterde cashflow en productieflexibiliteit

Het meest directe voordeel van afschrijving is de verlichting van een enorme initiële uitgave. Door de gereedschapskosten te spreiden over maanden, kwartalen of het productievolume, vriju maakt u essentiële kapitaal. Deze verbeterde cashflow stelt u in staat om middelen toe te wijzen aan andere kritieke gebieden zoals grondstoffen, prototyping en arbeid, waardoor productie eerder kan beginnen. Deze financiële flexibiliteit, zoals opgemerkt door Roller Die + Vormen , betekent dat u uw budget effectiever kunt beheren zonder dat een enkele grote kostenpost uw operationele planning bepaalt.

2. Volledige eigendom van gereedschap en langetermijnrendement

In tegenstelling tot leasing of 'gratis' gereedschapsregelingen die verborgen kosten kunnen bevatten of het eigendom bij de leverancier laten, zorgt amortisatie ervoor dat u volledig eigenaar blijft van het gereedschap zodra de kosten zijn afgelost. Dit is een cruciaal langetermijnvoordeel. De matrijzen zijn uw activa en kunnen worden gebruikt voor toekomstige productielooptijden of vergelijkbare projecten zonder opnieuw dezelfde initiële kosten te maken. Dit verbetert aanzienlijk het langetermijnrendement op investering, waardoor een eenmalige projectkost verandert in een herbruikbaar kapitaalgoed.

3. Nauwkeurigere onderdelenkostenbepaling en concurrerende offertes

De afschrijving leidt tot een nauwkeuriger begrip van de kosten per onderdeel. Door een klein, berekend deel van de gereedschapskosten in elke eenheid te bakken, krijgt u een werkelijke totale productiekosten. Deze nauwkeurigheid is van vitaal belang voor het vaststellen van concurrerende maar winstgevende prijzen. Het voorkomt onderbieding (wat de marges schaadt) en overbieding (wat de bedrijven verliest). De werkelijke kosten per onderdeel kennen stelt u in staat slimmere financiële beslissingen te nemen en zorgt voor transparantie voor zowel u als uw klant.

Gemeenschappelijke methoden voor de berekening van de afschrijving van gereedschap

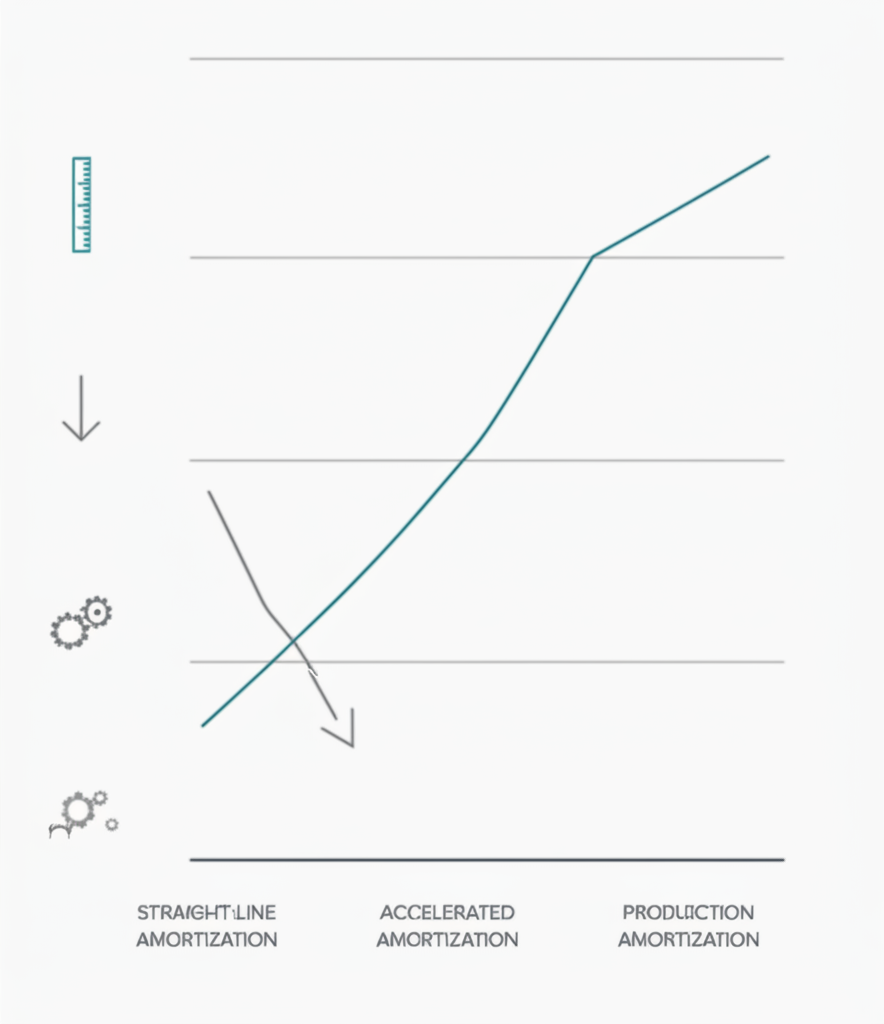

Als u eenmaal hebt besloten om de kosten van gereedschap af te schrijven, is de volgende stap een berekeningsmethode te kiezen die past bij de specificaties van uw project. De drie primaire methoden vergelijkbaar met die welke worden gebruikt voor de afschrijving van materiële activazijn de productie-eenheden, de lijnmethode en de versnelde methode. Elk biedt een andere manier om kosten te verdelen op basis van gebruik, tijd of een combinatie van factoren.

Productie-eenheidsmethode

Dit is een van de meest voorkomende en logische methoden voor productie. De kosten van de gereedschappen worden toegerekend op basis van het aantal onderdelen dat ermee wordt geproduceerd. Hierdoor wordt de uitgave direct gekoppeld aan het daadwerkelijke gebruik van het gereedschap, waardoor het zeer nauwkeurig is voor de kostprijsberekening per onderdeel. De formule is eenvoudig, zoals beschreven in kostenschattinggidsen van specialisten zoals Boberry .

- FORMULE: (Totale gereedschapskosten / Verwacht totaal aantal eenheden) = Gereedschapskosten per eenheid

- Voorbeeld: Een smeedmal kost $30.000 en moet 150.000 onderdelen produceren gedurende zijn levensduur. De afgeschreven gereedschapskosten die aan elk onderdeel worden toegevoegd, bedragen $30.000 / 150.000 = $0,20 per stuk.

- Het beste voor: Productie in grote oplages waarbij slijtage van het gereedschap direct samenhangt met de output.

Lineaire afschrijvingsmethode

De lineaire methode verdeelt de gereedschapskosten gelijkmatig over de geschatte gebruiksduur in termen van tijd (bijvoorbeeld maanden of jaren), niet op basis van output. Het is eenvoudiger te berekenen, maar minder nauwkeurig bij het koppelen van kosten aan productievolume. Deze methode is nuttig wanneer veroudering van gereedschap meer een functie is van tijd dan van slijtage.

- FORMULE: (Totale gereedschapskosten / Aantal maanden in gebruiksduur) = Maandelijkse afschrijvingskosten

- Voorbeeld: Een mal van $30.000 heeft een geschatte gebruiksduur van 3 jaar (36 maanden). De maandelijkse afschrijvingskosten bedragen dan $30.000 / 36 = $833,33 per maand. Deze kosten worden vervolgens meegenomen in de overhead voor die periode.

- Het beste voor: Projecten met een constante, voorspelbare productieschema gedurende een lange periode of wanneer het gereedschap is bedoeld voor een product met een gedefinieerde marktlevensduur.

Versnelde methode

Versnelde methoden, zoals de som-van-de-jaren-cijfers-methode, toewijzen een groter deel van de kosten aan de eerste jaren van de levensduur van de tool. De logica is dat een actief productiever en waardevoller is wanneer het nieuw is. Deze methode is complexer, maar kan voordelig zijn voor belastingdoeleinden en voor projecten waarbij het grootste deel van de productie in de beginjaren plaatsvindt.

- Concept: De afschrijvingskosten zijn hoger in het eerste jaar en nemen in de daaropvolgende jaren af.

- Het beste voor: Situaties waarin wordt verwacht dat de efficiëntie van een tool aanzienlijk in de loop van de tijd afneemt, of voor bedrijven die kosten eerder willen herkennen. Dit is een geavanceerdere boekhoudtechniek die vaak overleg met een financieel professional vereist.

Belangrijke factoren bij het beheren van afschrijvingen voor gesmede onderdelen

Effectief beheren van gereedschapsafschrijving vereist meer dan alleen het kiezen van een berekeningsmethode. Verscheidene strategische factoren moeten worden overwogen om ervoor te zorgen dat uw financieel model nauwkeurig, duurzaam en afgestemd is op de fysieke realiteiten van het smeedproces. Het negeren van deze variabelen kan leiden tot onnauwkeurige kostenberekening en onverwachte uitgaven op termijn.

Een primaire overweging is het nauwkeurig schaten van de levensduur van gereedschap . Dit gaat niet alleen over het totale aantal onderdelen dat een matrijs kan produceren voordat deze defect raakt; het betreft ook het begrip van het te smeden materiaal. Hardere materialen zoals titaan of hoogwaardige staallegeringen zorgen ervoor dat matrijzen sneller slijten dan zachtere materialen zoals aluminium. De complexiteit van het onderdeel speelt ook een rol, aangezien ingewikkelde ontwerpen meer spanning veroorzaken op specifieke delen van het gereedschap. Het gebruikmaken van historische gegevens uit vergelijkbare projecten is essentieel om een realistische schatting te maken van de productieve levensduur van het gereedschap.

Bovendien moet uw afschrijvingsplan rekening houden met onderhouds- en reparatiekosten smeedmallen vereisen regelmatig onderhoud en af en toe zijn reparaties onvermijdelijk. Deze kosten maken deel uit van de totale bezitkosten en moeten worden meegenomen in uw berekeningen. Sommige bedrijven behandelen periodiek onderhoud als een aparte overheadkost, terwijl anderen een voorziening hiervoor opnemen in het initiële afschrijvingsmodel. Het negeren van deze kosten leidt tot een onderschatting van de werkelijke kostprijs per onderdeel.

Tot slot hangt het succes van uw strategie af van een helder inzicht in productierealiteiten en sterke samenwerkingsverbanden. Voor bedrijven die zich een weg banen door de complexiteit van maatwerkprojecten, is samenwerking met een ervaren productiepartner van onschatbare waarde. Denk bijvoorbeeld aan specialisten in hoogwaardige gesmede componenten, zoals het team bij Shaoyi Metal Technology , kan kritieke inzichten bieden in matrijzenfabricage en levensduur voor automotive toepassingen. Hun ervaring, van rapid prototyping tot massaproductie, helpt ervoor te zorgen dat afschrijvingsplanningen zijn gebaseerd op realistische productiegegevens, wat leidt tot nauwkeuriger en betrouwbaarder financieel plannen.

Veelgestelde Vragen

1. Hoe schrijf je een gereedschapskosten af?

U schrijft gereedschapskosten af door eerst de totale kosten van het gereedschap en de verwachte nuttige levensduur (in jaren of in het aantal onderdelen dat het kan produceren) te bepalen. Vervolgens kiest u een afschrijvingsmethode. De meest gebruikte methode in de fabricage is de productie-eenheid methode, waarbij u de totale gereedschapskosten deelt door het verwachte aantal onderdelen om zo een kostprijs per stuk te krijgen, welke vervolgens wordt toegevoegd aan de verkoopprijs van elk onderdeel.

2. Hoeveel kost gereedschap voor smeedwerk?

De kosten van gereedschap voor smeden variëren sterk afhankelijk van verschillende factoren. Voor een klein, eenvoudig onderdeel kan een matrijs enkele duizenden dollars kosten. Voor grote, complexe onderdelen met strakke toleranties, of die gemaakt zijn van moeilijk te smeden materialen, kunnen de gereedschapskosten tienduizenden dollars of meer bedragen. De kosten worden bepaald door het matrijsmateriaal, de complexiteit van het ontwerp en de precisie die vereist is bij de productie.

3. Wat zijn de drie afschrijvingsmethoden?

De drie belangrijkste afschrijvingsmethoden zijn de lineaire methode (waarbij de kosten gelijkmatig over de tijd worden verspreid), de productie-eenheidsmethode (waarbij de kosten worden toegewezen op basis van gebruik of output) en de versnelde methode (waarbij een groter deel van de kosten in de eerste jaren van de levensduur van het actief wordt herkend). De productie-eenheidsmethode wordt vaak verkozen voor productiegereedschap, omdat deze methode de kosten direct koppelt aan de inkomsten die ermee worden gegenereerd.

4. Hoe berekent u de gereedschapskosten?

Om de gereedschapskosten per stuk voor afschrijving te berekenen, hebt u eerst de totale initiële kosten nodig voor het ontwerpen en fabriceren van het gereedschap. Vervolgens moet u schatten hoeveel onderdelen het gereedschap kan produceren voordat het vervangen moet worden (de levensduur van het gereedschap). De basisberekening is: Totale Gereedschapskosten ÷ Geschatte Levensduur van Gereedschap (in eenheden) = Gereedschapskosten Per Stuk. Deze kosten per stuk worden daarna opgeteld bij de materiaal-, arbeids- en overheadkosten om de uiteindelijke onderdeelprijs te bepalen.