Male količine, visoki standardi. Naša usluga brzog prototipiranja čini potvrdu bržom i lakošću —

Male količine, visoki standardi. Naša usluga brzog prototipiranja čini potvrdu bržom i lakošću —

Ovladavanje amortizacijom alata za kovane komponente

KRATKO

Upravljanje amortizacijom alata za kovane komponente je financijska strategija koja raspodjeljuje visoke početne troškove kalupa i alata na njihovo korisno vrijeme trajanja ili broj proizvedenih dijelova. Ova metoda računovodstva olakšava upravljanje početnim troškovima projekta, omogućuje preciznije i konkurentnije postavljanje cijena dijelova te daje jasniju sliku o povratu uloženog kapitala. Amortizacijom ovih troškova tvrtke mogu poboljšati protok gotovine i istovremeno zadržati puno vlasništvo nad svojim vrijednim alatima.

Što je amortizacija alata i zašto je ključna za proces kovanja?

U proizvodnji, posebno u procesima poput kovanja, alati predstavljaju značajnu početnu ulaganja. Amortizacija alata je računovodstvena metoda koja se koristi za sistematsko raspodjeljivanje ovih velikih, jednokratnih troškova na određeni vremenski period ili obujam proizvodnje. Umjesto da se cijeli trošak apsorbira odjednom, što može opteretiti budžet projekta, trošak se dodjeljuje postupno. Prema stručnjacima za proizvodnju u MachineMetrics , trošak alata može se definirati kao depreciranu cijenu alata tijekom njegovog vijeka trajanja, podijeljenu s brojem proizvedenih komada. Ovo pretvara veliki kapitalni trošak u predvidiv i upravljiv operativni trošak.

Postupak kovanja ovisi o iznimno izdržljivim, precizno izrađenim kalupima za oblikovanje metala pod ogromnim tlakom i toplinom. Izrada ovih kalupa složen je i skup proces koji često košta tisuće dolara, ovisno o složenosti dijela i materijala koji se kuje. Za svaki posao, osobito one koji rade na prilagođenim projektima, ovaj početni trošak može biti velika prepreka ulasku na tržište. To može otežati izradu ponuda za nove projekte i stvoriti ogroman pritisak na odmah dobitnost projekta, vezujući kapital koji bi se mogao koristiti za sirovine, radnu snagu ili druge operativne potrebe.

Upravo je zato amortizacija toliko važna. Ona omogućuje strukturirani pristup knjiženju ulaganja u alate bez remećenja novčanog toka. Uključivanjem dijela troškova alata u cijenu svakog kovanog dijela, proizvođači mogu povratiti ulaganje tijekom čitave serije proizvodnje. Ovaj pristup ne samo da čini projekte financijski izvedivijima, već osigurava i točno određene cijene koje odražavaju stvarne ukupne troškove proizvodnje. To je strategijsko financijsko sredstvo koje usklađuje trošak imovine s prihodima koje ona generira tijekom vremena.

Strategijske prednosti amortizacije troškova alata

Primjena strategije amortizacije troškova alata nudi nekoliko jakih prednosti koje poboljšavaju financijsku stabilnost i operativnu fleksibilnost. Ove prednosti idu dalje od jednostavnog računovodstva, utječući na sve – od ROI projekta do dugoročnih poslovnih partnerstava. Kao što ističu stručnjaci iz Hynes Industries , ovaj pristup pruža jasnu konkurentsku prednost.

1. Poboljšan novčani tok i fleksibilnost proizvodnje

Najizravnija prednost amortizacije je olakšanje koje pruža od masivnih početnih troškova. Rastavljanjem troškova alata na mjesece, kvartale ili volumen proizvodnje, oslobađate bitan kapital. Ovim poboljšanim novčanim tokom možete dodijeliti sredstva drugim ključnim područjima poput sirovina, izrade prototipova i rada, čime ubrzavate početak proizvodnje. Kao što je napomenuto od strane Valjčana matrica + oblikovanje , ova financijska fleksibilnost znači da možete učinkovitije upravljati svojim proračunom, a da vas jedan veliki trošak ne određuje operativni vremenski okvir.

2. Potpuna vlasništvo nad alatima i dugoročan povrat ulaganja

Za razliku od najma ili „besplatnih“ dogovora o alatima koji mogu sadržavati skrivene naknade ili ostaviti vlasništvo kod dobavljača, amortizacija osigurava da zadržite potpuno vlasništvo nad alatom nakon što se trošak isplati. To je ključna prednost na dugoročnom planu. Kalupi su vaša imovina i mogu se koristiti za buduće serije proizvodnje ili slične projekte bez ponovnog snoshenja početnih troškova. To znatno poboljšava povrat ulaganja na dugoročnom periodu, pretvarajući jednokratni trošak projekta u višekratnu kapitalnu imovinu.

3. Preciznija kalkulacija cijene dijela i konkurentno cijenjenje

Amortizacija omogućuje preciznije razumijevanje troškova po komadu. Uključivanjem malog, izračunatog dijela troškova alata u svaki pojedini proizvod, dobivate stvarne ukupne troškove proizvodnje. Ova točnost ključna je za postavljanje konkurentnih, ali profitabilnih cijena. Ona sprječava podcjenjivanje (što šteti marži) i precjenjivanje (što dovodi do gubitka posla). Poznavanje stvarnih troškova po komadu osnažuje vas da donosite pametnije financijske odluke i pruža transparentnost kako vama tako i vašem klijentu.

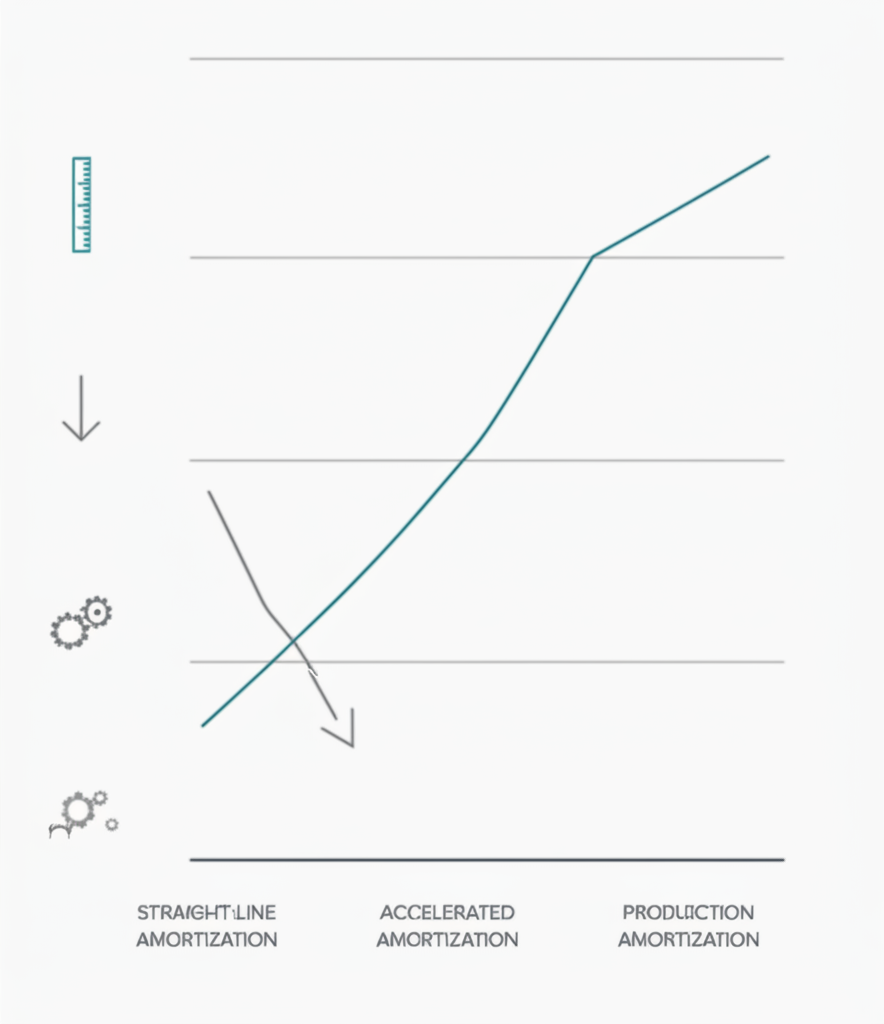

Uobičajene metode za izračun amortizacije alata

Nakon što ste odlučili amortizirati troškove alata, sljedeći korak je odabir metode izračuna koja odgovara specifičnostima vašeg projekta. Tri glavne metode — slične onima koje se koriste za amortizaciju materijalne imovine — su metoda jedinica proizvodnje, linearna metoda i ubrzana metoda. Svaka od njih nudi drugačiji način raspodjele troškova temeljen na korištenju, vremenu ili kombinaciji faktora.

Metoda jedinica proizvodnje

Ovo je jedna od najčešćih i logičnijih metoda proizvodnje. Trošak alata se raspodjeljuje na temelju broja proizvedenih dijelova. Izravno povezuje trošak s faktičkom uporabom alata, čime postaje iznimno točan za određivanje cijene pojedinačnih dijelova. Formula je jednostavna, kao što je detaljno opisano u vodičima za procjenu troškova stručnjaka poput Boberry .

- FORMULA: (Ukupni trošak alata / Očekivani ukupni broj jedinica) = Trošak alata po jedinici

- Primjer: Kalup za kovanje košta 30.000 USD i očekuje se da će proizvesti 150.000 komponenti tijekom svog vijeka trajanja. Amortizirani trošak alata dodan svakoj komponenti iznosit će 30.000 USD / 150.000 = 0,20 USD po dijelu.

- Najbolje za: Proizvodnja velikih serija gdje se habanje alata izravno povezuje s proizvodnjom.

Metoda ravne crte

Metoda ravnomjernog otpisivanja raspodjeljuje trošak alata jednoliko tijekom njegovog procijenjenog vremenskog vijeka trajanja (npr. mjeseci ili godine), a ne prema proizvodnji. Jednostavnija je za izračun, ali manje precizna u povezivanju troškova s volumenom proizvodnje. Ova metoda korisna je kada zastarjevanje alata više ovisi o vremenu nego o habanju.

- FORMULA: (Ukupni trošak alata / Broj mjeseci u vijeku trajanja) = Mjesečni trošak amortizacije

- Primjer: Matrica od 30.000 USD ima procijenjeni vijek trajanja od 3 godine (36 mjeseci). Mjesečni trošak amortizacije iznosio bi 30.000 USD / 36 = 833,33 USD mjesečno. Taj bi se trošak zatim uračunavao u opće troškove za to razdoblje.

- Najbolje za: Projekti s dosljednim, predvidivim rasporedom proizvodnje tijekom dužeg razdoblja ili kada se alat koristi za proizvod s definiranim vijekom trajanja na tržištu.

Akcelerirana metoda

Ubrzane metode, poput metode zbroja znamenki godina, dodjeljuju veći dio troškova ranijim godinama vijeka trajanja alata. Logika je da je imovina produktivnija i vrijednija kada je nova. Ova metoda je složenija, ali može biti korisna u svrhe oporezivanja i za projekte u kojima se većina proizvodnje odvija u ranijim fazama.

- Koncept: Trošak amortizacije je veći u prvoj godini, a smanjuje se u sljedećim godinama.

- Najbolje za: Situacije u kojima se očekuje da će učinkovitost alata znatno opasti tijekom vremena ili za poduzeća koja žele prepoznati troškove u ranijoj fazi. Ovo je naprednija računovodstvena tehnika koja često zahtijeva savjetovanje s financijskim stručnjakom.

Ključni faktori u upravljanju amortizacijom kovanina

Učinkovito upravljanje amortizacijom alata zahtijeva više od samo odabira metode izračuna. Potrebno je uzeti u obzir nekoliko strateških čimbenika kako bi se osiguralo da vaš financijski model bude točan, održiv i usklađen s fizičkim stvarnostima procesa kovanja. Zanemarivanje ovih varijabli može dovesti do netočnog obračuna troškova i neočekivanih rashoda u budućnosti.

Primarno razmatranje je točno procjenjivanje vijeka trajanja alata . To nije samo pitanje ukupnog broja komada koje kalup može proizvesti prije nego što prestane funkcionirati; također uključuje razumijevanje materijala koji se kuje. Tvrdji materijali poput titanija ili čelika visoke čvrstoće uzrokovat će brže habanje kalupa u odnosu na mekše materijale poput aluminija. Složenost dijela također igra ulogu, jer složeni dizajni mogu stvoriti veći napon na određenim područjima alata. Korištenje povijesnih podataka iz sličnih projekata ključno je za stvaranje realistične procjene korisnog vijeka alata.

Osim toga, vaš plan amortizacije mora uzeti u obzir troškovi održavanja i popravke . Kalupi za kovanje zahtijevaju redovito održavanje, a povremeni popravci su neizbježni. Ove troškove čine dio ukupnih troškova vlasništva i treba ih uključiti u svoje proračune. Neke tvrtke tretiraju redovito održavanje kao zasebnu poslovnu rashodu, dok druge unaprijed predviđaju sredstva za to u početnom modelu amortizacije. Zanemarivanje ovih troškova dovest će do podcjenjivanja stvarnih troškova po komadu.

Konačno, uspjeh vaše strategije ovisi o jasnom razumijevanju proizvodnih stvarnosti i jakim partnerstvima. Za tvrtke koje se suočavaju s kompleksnostima prilagođenih projekata, suradnja s iskusnim proizvodnim partnerom je neocjenjiva. Na primjer, stručnjaci za visokokvalitetne kovane dijelove, poput tima na Shaoyi Metal Technology , mogu pružiti ključne uvide u proizvodnju kalupa i njihov vijek trajanja za automobilske primjene. Njihovo iskustvo, od brzog izrade prototipova do masovne proizvodnje, pomaže osigurati da raspored amortizacije počiva na realnim podacima o proizvodnji, što dovodi do preciznijeg i pouzdanijeg financijskog planiranja.

Često postavljana pitanja

1. Kako amortizirate trošak alata?

Trošak alata amortizirate tako da najprije odredite ukupni trošak alata i njegov očekivani korisni vijek (bilo u godinama ili u broju komada koje može proizvesti). Zatim odaberete metodu amortizacije. Najčešća metoda u proizvodnji je metoda jedinica proizvodnje, pri čemu ukupni trošak alata podijelite s očekivanim brojem komada kako biste dobili trošak po komadu, koji se zatim dodaje prodajnoj cijeni svakog komada.

2. Koliko košta alat za kovanje?

Trošak alata za kovanje znatno varira ovisno o nekoliko čimbenika. Za mali, jednostavan dio, kalup može koštati nekoliko tisuća dolara. Međutim, za velike, složene dijelove s uskim tolerancijama ili one izrađene od materijala koje je teško kovati, trošak alata može iznositi desetke tisuća dolara ili više. Na trošak utječu materijal kalupa, složenost njegovog dizajna i potrebna preciznost u proizvodnji.

3. Koja su tri načina amortizacije?

Tri glavne metode amortizacije su linearna metoda (ravnomjerno raspodjeljuje trošak tijekom vremena), metoda jedinica proizvodnje (raspodjeljuje trošak na temelju korištenja ili proizvodnje) i ubrzana metoda (prepoznaje veći dio troška u ranim godinama životnog vijeka imovine). Metoda jedinica proizvodnje često se preferira za proizvodne alate jer izravno povezuje trošak s aktivnosti stvaranja prihoda.

4. Kako izračunavate trošak alata?

Da biste izračunali trošak alata po komadu za amortizaciju, prvo morate znati ukupni početni trošak dizajniranja i izrade alata. Zatim, morate procijeniti ukupan broj dijelova koje alat može proizvesti prije nego što treba biti zamijenjen (vijek trajanja alata). Osnovni izračun je: Ukupni trošak alata ÷ Procijenjeni vijek alata (u jedinicama) = Trošak alata po komadu. Ovaj trošak po komadu zatim se dodaje troškovima materijala, rada i općih troškova kako bi se odredila konačna cijena dijela.