Petits lots, altes estàndards. El nostre servei d'prototipatge ràpid fa que la validació sigui més ràpida i fàcil —

Petits lots, altes estàndards. El nostre servei d'prototipatge ràpid fa que la validació sigui més ràpida i fàcil —

Domini de l'amortització d'eines per a components forjats

TL;DR

La gestió de l'amortització de motlles per a components forjats és una estratègia financera que distribueix el cost inicial elevat dels motlles i eines al llarg de la seva vida útil o del nombre de peces produïdes. Aquest mètode comptable fa que les despeses inicials del projecte siguin més gestionables, permetre uns preus de peces més precisos i competitius, i ofereix una imatge més clara del retorn de la inversió. Amortitzant aquests costos, les empreses poden millorar el flux de caixa mentre conserven la propietat completa dels seus valuosos actius en motlles.

Què és l'amortització de motlles i per què és fonamental en el forjat?

En la fabricació, especialment en processos com la forja, els utillatges representen una inversió inicial important. L'amortització d'utillatges és un mètode comptable que s'utilitza per distribuir sistemàticament aquesta despesa elevada i única durant un període determinat o un volum de producció. En lloc d'absorbir-ne tot el cost de cop, cosa que podria afectar el pressupost d'un projecte, el cost es reparteix progressivament. Segons experts en fabricació de MachineMetrics , el cost dels utillatges es pot definir com el preu amortitzat de l'utillatge al llarg de la seva vida útil, dividit pel nombre de peces que produeix. Això converteix una despesa de capital elevada en un cost operatiu previsible i gestionable.

El procés de forjat depèn d'una matriu altament duradora i de precisió per donar forma al metall sota una pressió i calor immenses. La creació d'aquestes matrius és un procés complex i costós, que sovint pot arribar a costar milers d'euros segons la complexitat de la peça i el material que es forja. Per a qualsevol empresa, especialment les que treballen en projectes personalitzats, aquesta inversió inicial pot ser un gran obstacle d'entrada. Pot dificultar la pressupostació de nous projectes i exerceix una immensa pressió sobre la rendibilitat immediata del projecte, immobilitzant capital que podria utilitzar-se en matèries primeres, mà d'obra o altres necessitats operatives.

És precisament per això que l'amortització és tan important. Proporciona una manera estructurada de tenir en compte la inversió en utillatge sense interrompre el flux de caixa. En incorporar una fracció del cost d'utillatge al preu de cada component forjat, els fabricants poden recuperar la inversió durant tot el procés de producció. Aquest enfocament no només fa que els projectes siguin més viables des del punt de vista financer, sinó que també assegura que la fixació de preus sigui precisa i reflecteixi el cost total real de fabricació. És una eina financera estratègica que alinea el cost del bé amb els ingressos que genera al llarg del temps.

Els beneficis estratègics de l'amortització dels costos d'utillatge

L'adopció d'una estratègia d'amortització d'utillatges ofereix diversos avantatges significatius que milloren l'estabilitat financera i la flexibilitat operativa. Aquests beneficis anaven més enllà de la simple comptabilitat, afectant tot des del rendiment del projecte fins a les relacions comercials a llarg termini. Tal com exposen especialistes del sector a Hynes Industries , aquest enfocament proporciona una clara avantatge competitiu.

1.- El seu nom. Millor flux de diners i flexibilitat de producció

El benefici més immediat de l'amortització és el alleujament que proporciona d'un enorme cost inicial. Distribuint el cost de les eines en mesos, trimestres o el volum de producció, alliberes capital essencial. Aquest flux de diners millorat permet que s'assignin fons a altres àrees crítiques com les matèries primeres, el prototipatge i la mà d'obra, fent que la producció comenci més aviat. Aquesta flexibilitat financera, com ha assenyalat Matriu de rodet + Formatge , significa que pot gestionar el seu pressupost de manera més eficaç sense deixar que un sol cost gran dicti el seu calendari operatiu.

2. Propietat total de les eines i ROI a llarg termini

A diferència de les disposicions de lloguer o "gratis" d'eines que poden contenir honoraris amagats o deixar la propietat al proveïdor, l'amortització garanteix que mantingui la propietat plena de l'eines un cop s'hagi pagat el cost. Això és un avantatge crucial a llarg termini. Els dies són els seus actius i es poden utilitzar per a futures rodes de producció o projectes similars sense incurrir en el mateix cost inicial. Això millora significativament el retorn a llarg termini de la inversió, convertint un cost d'un sol projecte en un actiu de capital reutilitzable.

3. Costes de peces més precises i cotitzacions competitives

L'amortització permet comprendre amb més precisió el cost per peça. En incloure una petita part calculada del cost de l'eina en cada unitat, s'obté un cost total real de producció. Aquesta exactitud és fonamental per establir preus competitius però també rendibles. Evita oferir preus massa baixos (que afecten els marges) i preus excessivament alts (que fan perdre negocis). Conèixer el cost real per peça us dota de capacitat per prendre decisions financeres més intel·ligents i ofereix transparència tant per a vostè com per al seu client.

Mètodes habituals per calcular l'amortització d'eines

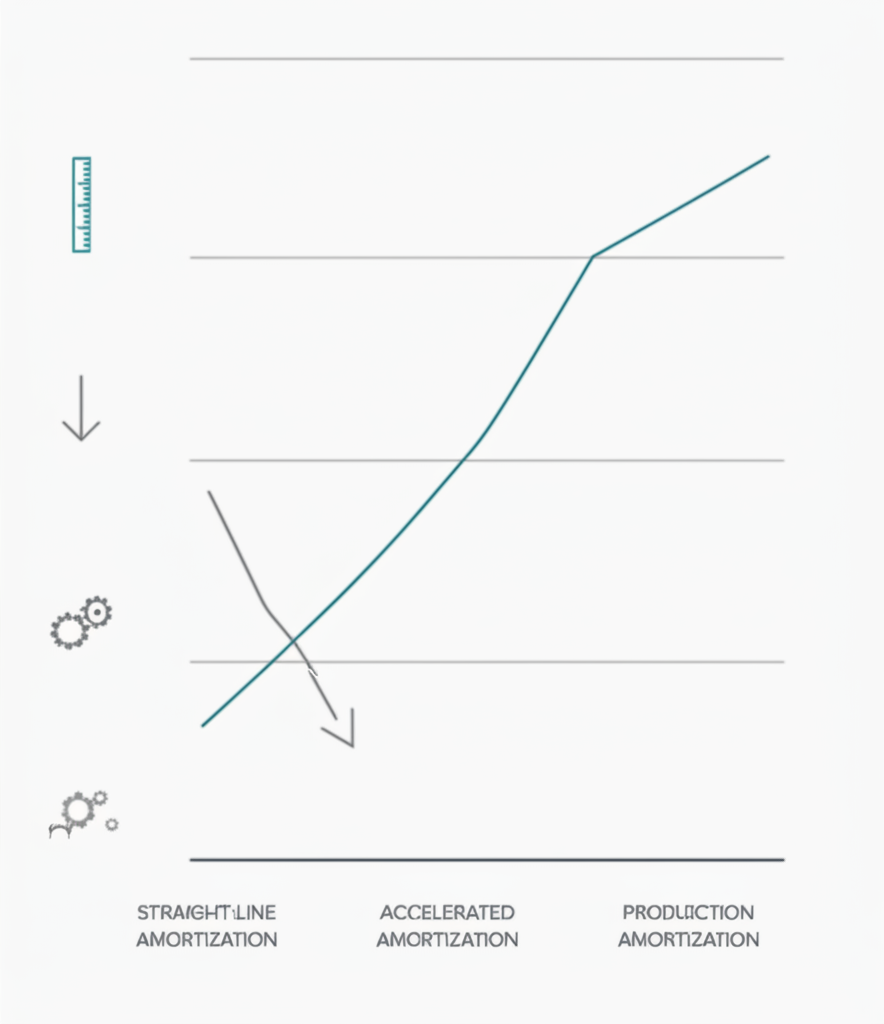

Un cop decidit amortitzar els costos d'eines, el següent pas és triar un mètode de càlcul que s'ajusti als detalls del vostre projecte. Els tres mètodes principals—semblants als utilitzats per depreciar actius tangibles—són el mètode d'unitats de producció, el mètode lineal i el mètode accelerat. Cada un d'ells ofereix una manera diferent d'assignar costos segons l'ús, el temps o una combinació de factors.

Mètode d'unitats de producció

Aquest és un dels mètodes més habituals i lògics per a la fabricació. El cost de l'eina es reparteix segons el nombre de peces que produeix. Això vincula directament l'expense al ús real de l'eina, fent-lo molt precís per al càlcul de costos individuals de cada peça. La fórmula és senzilla, tal com es detalla als guies d'estimació de costos d'especialistes com Boberry .

- FÒRMULA: (Cost Total de l'Eina / Nombre Total Esperat d'Unitats) = Cost de l'Eina per Unitat

- Exemple: Un motlle de forja costa 30.000 $ i s'espera que produeixi 150.000 components durant la seva vida útil. El cost amortitzat de l'eina afegit a cada component seria de 30.000 $ / 150.000 = 0,20 $ per peça.

- Millor per a: Produccions d'alts volums on el desgast de l'eina està directament correlacionat amb la producció.

Mètode de Línia Recta

El mètode de línia recta distribueix el cost d'eina uniformement al llarg de la seva vida útil estimada en termes de temps (p. ex., mesos o anys), no en funció de la producció. És més senzill de calcular, però menys precís a l'hora d'enllaçar el cost amb el volum de producció. Aquest mètode és útil quan l'obsolescència de l'eina depèn més del temps que del desgast.

- FÒRMULA: (Cost total d'eina / Nombre de mesos de la vida útil) = Cost mensual d'amortització

- Exemple: Una matriu de 30.000 $ té una vida útil estimada de 3 anys (36 mesos). L'import mensual d'amortització seria de 30.000 $ / 36 = 833,33 $ per mes. Aquest cost s'inclouria llavors en la càrrega indirecta d'aquest període.

- Millor per a: Projectes amb un calendari de producció constant i previsible durant un període llarg o quan l'eina és per a un producte amb una vida comercial definida.

Mètode accelerat

Els mètodes accelerats, com el de la suma dels dígits dels anys, assignen una part més gran del cost als primers anys de vida de l'eina. La lògica és que un actiu és més productiu i valuós quan és nou. Aquest mètode és més complex, però pot ser beneficiós amb finalitats fiscals i per a projectes en què la majoria de la producció es produeix al principi.

- Concepte: La despesa d'amortització és més elevada el primer any i disminueix en els anys següents.

- Millor per a: Situacions en què s'espera que l'eficiència d'una eina disminueixi significativament amb el temps o per a empreses que volen reconèixer les despeses abans. Es tracta d'una tècnica comptable més avançada que sovint requereix consultar un professional financer.

Factors clau en la gestió de l'amortització de components forjats

Gestionar eficaçment l'amortització de l'eina requereix més que només triar un mètode de càlcul. S'han de tenir en compte diversos factors estratègics per assegurar que el model financer sigui precís, sostenible i alineat amb les realitats físiques del procés de forja. Ignorar aquestes variables pot conduir a costos inexactes i despeses inesperades al llarg de la línia.

Una consideració primordial és exactament estimar la vida útil de l'eina - Sí, sí. No es tracta només del nombre total de peces que pot produir una matriu abans que falli; també implica entendre el material que es forja. Els materials més dures com el titani o les aliatges d'acer d'alta resistència causaran que els matrices es desgastin més ràpid que els materials més suaus com l'alumini. La complexitat de la peça també juga un paper, ja que els dissenys intrincats poden crear més estrès en àrees específiques de l'eina. Apropar dades històriques de projectes similars és essencial per crear una estimació realista de la vida productiva de l'eina.

A més, el seu pla d'amortització ha de tenir en compte costos de manteniment i reparacions els motlles de forja requereixen un manteniment regular, i de tant en tant són inevitables reparacions. Aquests costos formen part del cost total de propietat i s'han d'incloure als vostres càlculs. Algunes empreses tracten el manteniment rutinari com una despesa general separada, mentre que altres inclouen una partida per a això al model inicial d'amortització. Ignorar aquests costos provocarà una subestimació del cost real per peça.

Finalment, l'èxit de la vostra estratègia depèn d'una comprensió clara de les realitats de producció i de col·laboracions fortes. Per a les empreses que han de navegar per les complexitats de projectes personalitzats, col·laborar amb un soci fabricant experimentat és inestimable. Per exemple, especialistes en components forjats d'alta qualitat, com l'equip a Shaoyi Metal Technology , pot proporcionar informacions clau sobre la fabricació i la vida útil dels motlles per a aplicacions automotrius. La seva experiència, des de la prototipatge ràpid fins a la producció massiva, ajuda a garantir que els calendaris d'amortització es basin en dades de producció realistes, cosa que condueix a una planificació financera més precisa i fiable.

Preguntes freqüents

1. Com amortitzes el cost d'un motlle?

Amortitzes el cost d'un motlle determinant primer el cost total del motlle i la seva vida útil esperada (ja sigui en anys o en el nombre de peces que pot produir). Aleshores, tries un mètode d'amortització. El mètode més comú en la fabricació és el mètode d'unitats produïdes, on divideixes el cost total del motlle pel nombre esperat de peces per obtenir un cost per peça, que després s'afegeix al preu de venda de cada peça.

2. Quant costa el motlle per a la forja?

El cost de l'eina per a la forja varia considerablement segons diversos factors. Per a un component petit i senzill, una matriu pot costar uns pocs milers de dòlars. Tanmateix, per a peces grans i complexes amb toleràncies ajustades, o aquelles fabricades amb materials difícils de forjar, el cost de l'eina pot arribar a desenes de milers de dòlars o més. Aquest cost ve determinat pel material de la matriu, la complexitat del seu disseny i la precisió requerida en la seva fabricació.

3. Quins són els tres mètodes d'amortització?

Els tres mètodes principals d'amortització són el mètode lineal (distribuir el cost uniformement al llarg del temps), el mètode d'unitats de producció (assignar el cost segons l'ús o la producció) i el mètode accelerat (reconèixer una part més gran del cost en els primers anys de vida de l'actiu). El mètode d'unitats de producció sovint és preferit per a les eines de fabricació, ja que vincula directament el cost amb l'activitat generadora d'ingressos.

4. Com es calcula el cost de l'eina?

Per calcular el cost d'eina per peça per a l'amortització, primer cal conèixer el cost total inicial de disseny i fabricació de l'eina. A continuació, s'ha d'estimar el nombre total de peces que l'eina pot produir abans que necessiti ser substituïda (la seva vida útil). El càlcul bàsic és: Cost Total d'Eina ÷ Vida Útil Estimada (en unitats) = Cost d'Eina Per Peça. Aquest cost per peça s'afegeix llavors als costos de material, mà d'obra i general per determinar el preu final de la peça.