Maliit na mga batch, mataas na pamantayan. Ang serbisyo sa paggawa ng mabilis na prototyping namin ay gumagawa ng mas mabilis at mas madali ang pagpapatunay —

Maliit na mga batch, mataas na pamantayan. Ang serbisyo sa paggawa ng mabilis na prototyping namin ay gumagawa ng mas mabilis at mas madali ang pagpapatunay —

Pagpapakadalubhasa sa Amortisasyon ng Kagamitan para sa Mga Bahaging Pinag-ukit

TL;DR

Ang pamamahala ng amortisasyon ng kagamitan para sa mga bahaging pinapanday ay isang estratehiyang pinansyal na nagpapakalat sa mataas na paunang gastos ng mga dies at kagamitan sa buong haba ng kanilang magagamit o sa bilang ng mga bahaging naproduksyon. Ginagawang mas madali ang paunang gastos ng proyekto, nagbibigay-daan sa mas tumpak at mapagkumpitensyang pagpepresyo ng bahagi, at nagbibigay ng mas malinaw na larawan ng iyong kita mula sa imbestimento. Sa pamamagitan ng amortisasyon ng mga gastos na ito, ang mga kumpanya ay nakapagpapabuti ng cash flow habang nananatiling may buong pagmamay-ari sa kanilang mahahalagang kagamitang pandagdag.

Ano ang Amortisasyon ng Kagamitan at Bakit Ito Mahalaga para sa Pagpapanday?

Sa pagmamanupaktura, lalo na sa mga proseso tulad ng pag-papanday, ang tooling ay kumakatawan sa isang malaking paunang pamumuhunan. Ang amortisasyon ng tooling ay isang paraan ng pag-accounting na ginagamit upang sistematikong ipamahagi ang malaking gastos na ito nang isang beses sa loob ng takdang panahon o dami ng produksyon. Sa halip na absorbin ang buong gastos nang sabay-sabay, na maaaring magdulot ng presyon sa badyet ng isang proyekto, ang gastos ay paulit-ulit na ina-ilaan. Ayon sa mga eksperto sa pagmamanupaktura sa MachineMetrics , maaaring tukuyin ang gastos sa tooling bilang ang depreciyang presyo ng tool sa buong haba ng buhay nito, hinati sa bilang ng mga bahagi na nalilikha nito. Ito ang nagbabago sa isang malaking gastos na kapital sa isang nakaplanong, mapangasiwaang gastos sa operasyon.

Ang proseso ng pagpapanday ay umaasa sa mga matibay at eksaktong ininhinyero na die upang hubugin ang metal sa ilalim ng napakalaking presyon at init. Ang paggawa ng mga die na ito ay isang kumplikado at mahalagang gawain, na madalas nagkakahalaga ng libu-libong dolyar depende sa kumplikadong disenyo ng bahagi at sa materyal na pinapanday. Para sa anumang negosyo, lalo na yaong gumagawa ng pasadyang proyekto, maaaring maging malaking hadlang ang paunang gastos na ito. Maaari itong magdulot ng hirap sa pagbibigay ng quote para sa bagong proyekto at naglalagay ng malaking presyon sa agarang kita ng proyekto, na nakakabit ang kapital na maaaring gamitin para sa hilaw na materyales, sahod, o iba pang pangangailangan sa operasyon.

Ito ang pinakadahilan kung bakit napakahalaga ng amortization. Ito ay nagbibigay ng isang sistematikong paraan upang itala ang pamumuhunan sa tooling nang hindi nakakaapekto sa cash flow. Sa pamamagitan ng pagsasama ng bahagi ng gastos sa tooling sa presyo ng bawat forged na komponente, ang mga tagagawa ay maaaring ma-recover ang pamumuhunan sa buong production run. Ang diskarteng ito ay hindi lamang nagpapabilis sa financial viability ng proyekto kundi nagagarantiya rin na tumpak at tumutugma ang pagpepresyo sa tunay na kabuuang gastos sa pagmamanupaktura. Ito ay isang estratehikong kasangkapan sa pananalapi na nag-uugnay sa gastos ng asset sa kinikita nitong kita sa paglipas ng panahon.

Ang Mga Estratehikong Benepisyo ng Amortization ng Tooling Costs

Ang pag-adopt ng estratehiya sa amortization ng tooling costs ay nag-aalok ng ilang makapangyarihang benepisyo na nagpapahusay sa katatagan ng pananalapi at kakayahang umangkop sa operasyon. Ang mga benepisyong ito ay lampas sa simpleng accounting, at nakakaapekto sa lahat mula sa ROI ng proyekto hanggang sa pangmatagalang pakikipagsosyo sa negosyo. Tulad ng ipinaliwanag ng mga eksperto sa industriya sa Hynes Industries , ang diskarteng ito ay nagbibigay ng malinaw na kompetitibong bentahe.

1. Pinabuting Cash Flow at Production Flexibility

Ang pinakadirect na benepisyo ng amortization ay ang pagbabawas sa isang napakalaking paunang gastos. Sa pamamagitan ng paghahati-hati ng gastos sa tooling sa loob ng mga buwan, kwarter, o dami ng produksyon, mas napapalaya mo ang mahalagang kapital. Ang pinabuting cash flow na ito ay nagbibigay-daan upang mapagkalooban mo ng pondo ang iba pang kritikal na aspeto tulad ng hilaw na materyales, prototyping, at labor, na nagpapabilis sa pagsisimula ng produksyon. Ang ganitong uri ng flexibility sa pananalapi, gaya ng nabanggit ni Roller Die + Forming , nangangahulugan na mas epektibo mong maibubudget ang iyong pondo nang hindi pinapahintulutan ang isang malaking gastos na kontrolin ang takbo ng iyong operasyon.

2. Buong Pagmamay-ari sa Tooling at Pangmatagalang ROI

Hindi tulad ng pag-arkila o mga "libre" na kasunduan sa kagamitan na maaaring magtago ng mga bayarin o iwan ang pagmamay-ari sa tagapagtustos, ang amortization ay nagagarantiya na mananatiling sa iyo ang buong pagmamay-ari sa kagamitan pagkatapos bayaran ang halaga nito. Ito ay isang mahalagang matagalang benepisyo. Ang mga dies ay inyong mga ari-arian at maaaring gamitin sa hinaharap na produksyon o katulad na proyekto nang hindi binabayaran ang parehong paunang gastos. Ang sitwasyong ito ay malaki ang nagpapabuti sa pangmatagalang kita sa pamumuhunan, kung saan ang isang beses na gastos para sa proyekto ay naging muling magagamit na ari-arian.

3. Mas Tumpak na Pagkalkula sa Gastos ng Bahagi at Mapagkumpitensyang Pagkuwota

Ang amortization ay nagdudulot ng mas tiyak na pag-unawa sa gastos bawat bahagi. Sa pamamagitan ng paglalagay ng maliit ngunit kalkulado na bahagi ng gastos sa kagamitan sa bawat yunit, nakukuha mo ang tunay na kabuuang gastos sa produksyon. Ang katumpakan na ito ay mahalaga upang magtakda ng mapagkumpitensyang ngunit kapaki-pakinabang na presyo. Pinipigilan nito ang sobrang pagbaba ng presyo (na sumisira sa kita) at sobrang pagtaas nito (na nawawalan ng negosyo). Ang pag-alam sa tunay na gastos bawat bahagi ay nagbibigay-daan sa iyo na gumawa ng mas matalinong desisyong pinansyal at nagbibigay ng transparensya para sa iyo at sa iyong kliyente.

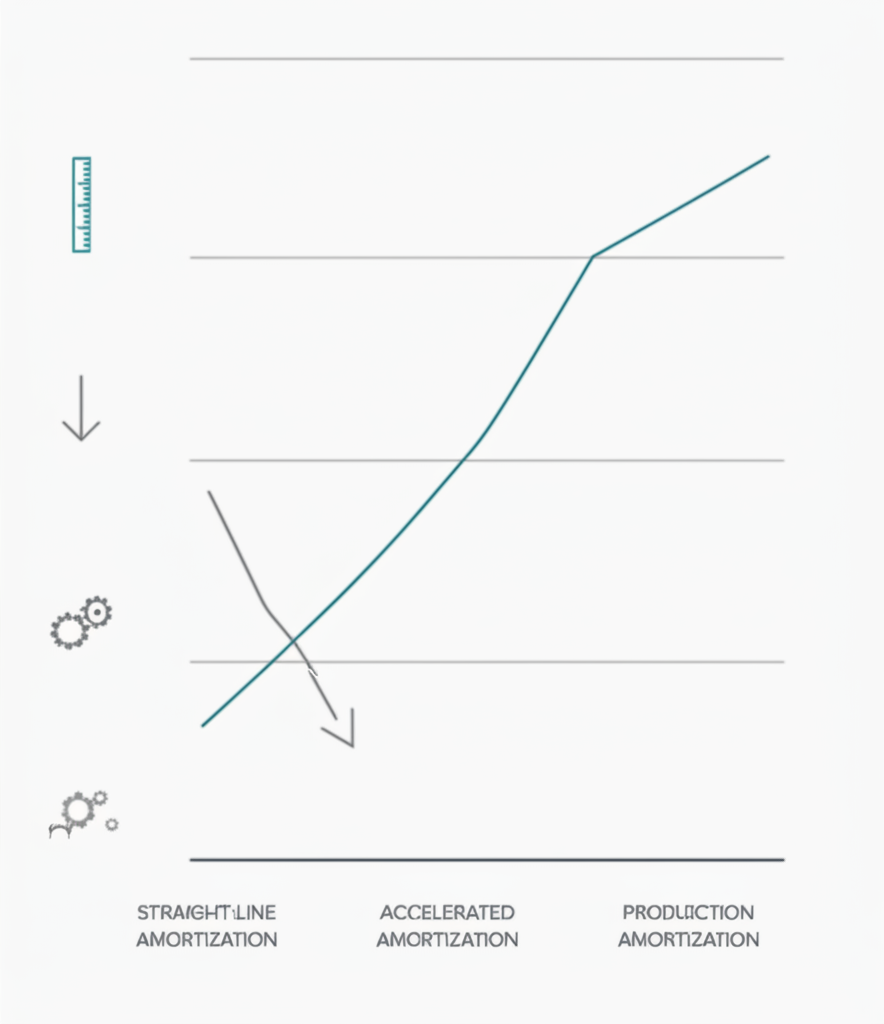

Karaniwang Paraan sa Pagkalkula ng Amortization ng Kagamitan

Kapag napagpasyahan mo nang i-amortize ang mga gastos sa kagamitan, ang susunod na hakbang ay pumili ng paraan ng pagkalkula na umaayon sa partikularidad ng iyong proyekto. Ang tatlong pangunahing paraan—katulad ng ginagamit sa pagdepresiyar ng mga nakikitang ari-arian—ay ang units-of-production, straight-line, at accelerated na mga paraan. Ang bawat isa ay nag-aalok ng iba't ibang paraan ng paglalaan ng mga gastos batay sa paggamit, panahon, o kombinasyon ng mga salik.

Paraan ng Units-of-Production

Ito ay isa sa mga pinakakaraniwan at makatwirang pamamaraan sa pagmamanupaktura. Ang gastos sa kagamitan ay inaatas batay sa bilang ng mga bahagi na nalilikha nito. Ito ay direktang nag-uugnay sa gastos sa aktuwal na paggamit ng kagamitan, na ginagawa itong lubhang tumpak sa pagkalkula ng gastos bawat indibidwal na bahagi. Ang pormula ay payak, tulad ng detalyadong nasa mga gabay sa pagtataya ng gastos mula sa mga dalubhasa tulad ni Boberry .

- FORMULA: (Kabuuang Gastos sa Kagamitan / Inaasahang Kabuuang Bilang ng Yunit) = Gastos sa Kagamitan Bawat Yunit

- Halimbawa: Ang isang hulma para sa pandurusbong ay nagkakahalaga ng $30,000 at inaasahang makakagawa ng 150,000 na sangkap sa buong haba ng kanyang buhay. Ang amortisadong gastos sa kagamitan na idinaragdag sa bawat sangkap ay $30,000 / 150,000 = $0.20 bawat bahagi.

- Pinakamahusay Para sa: Mataas na dami ng produksyon kung saan direktang nauugnay ang pagkasira ng kagamitan sa output.

Paraang Straight-Line

Ang straight-line method ay nagpapakalat ng gastos sa kagamitan nang pantay-pantay sa buong tinatayang haba ng buhay nito batay sa oras (halimbawa, buwan o taon), at hindi sa output. Mas simple itong kalkulahin ngunit mas hindi gaanong tumpak sa pag-uugnay ng gastos sa dami ng produksyon. Ang pamamaraang ito ay kapaki-pakinabang kapag ang pagkaluma ng kagamitan ay nakadepende higit sa oras kaysa sa pagsusuot at pagod.

- FORMULA: (Kabuuang Gastos sa Kagamitan / Bilang ng Buwan sa Habambuhay na Paggamit) = Buwanang Amortisasyon na Gastos

- Halimbawa: Ang isang $30,000 na die ay may tinatayang haba ng buhay na 3 taon (36 na buwan). Ang buwanang gastos sa amortisasyon ay $30,000 / 36 = $833.33 bawat buwan. Isinasama ang gastos na ito sa overhead para sa panahong iyon.

- Pinakamahusay Para sa: Mga proyekto na may pare-pareho at maasahang iskedyul ng produksyon sa mahabang panahon, o kung ang kagamitan ay para sa produkto na may takdang haba ng buhay sa merkado.

Accelerated Method

Ang mga pinabilis na paraan, tulad ng sum-of-the-years'-digits, ay naglalaan ng mas malaking bahagi ng gastos sa mga unang taon ng buhay ng kagamitan. Ang lohika rito ay ang isang asset ay mas produktibo at may mas mataas na halaga kapag bago pa ito. Mas kumplikado ang pamamarang ito ngunit maaaring makinabang sa layuning pandamdam at para sa mga proyekto kung saan nangyayari ang karamihan ng produksyon sa simula pa lamang.

- Konsepto: Mas mataas ang gastos sa amortisasyon sa unang taon at bumababa sa mga susunod na taon.

- Pinakamahusay Para sa: Mga sitwasyon kung saan inaasahan na malaki ang pagbaba sa efihiyensiya ng isang kagamitan sa paglipas ng panahon o para sa mga negosyo na nagnanais maiparehistro ang mga gastos nang mas maaga. Ito ay isang mas advanced na teknik sa pag-accounting na madalas nangangailangan ng konsulta sa isang propesyonal na pinansyal.

Mahahalagang Kadahilanan sa Pamamahala ng Amortisasyon para sa Mga Napaunlad na Bahagi

Ang mabisang pamamahala ng pag-amortiza ng tooling ay nangangailangan ng higit pa kaysa sa pagpili lamang ng isang paraan ng pagkalkula. Maraming mga pang-strategikong kadahilanan ang dapat isaalang-alang upang matiyak na ang iyong modelo sa pananalapi ay tumpak, napapanatiling, at nakahanay sa pisikal na mga katotohanan ng proseso ng pag-iimbak. Ang pag-iwas sa mga baliburang ito ay maaaring humantong sa di-sakto na pag-uumpisa at di-inaasahang mga gastos sa hinaharap.

Ang pangunahing pagsasaalang-alang ay tumpak pagtatantya ng buhay ng kasangkapan . Hindi lamang ito tungkol sa kabuuang bilang ng mga bahagi na maaaring gawin ng isang matrikula bago ito mabigo; nagsasangkot din ito ng pag-unawa sa materyal na pinaghihikayat. Ang mas matigas na mga materyales na gaya ng titanium o mga aluminyo ng mataas na lakas ng bakal ay magpapadala sa mga matrikula na mas mabilis na mag-usad kaysa sa mas malambot na mga materyales na gaya ng aluminyo. Ang pagiging kumplikado ng bahagi ay may papel din, yamang ang mga komplikadong disenyo ay maaaring magdulot ng higit na stress sa mga partikular na lugar ng kasangkapan. Ang paggamit ng makasaysayang data mula sa katulad na mga proyekto ay mahalaga upang makabuo ng isang makatotohanang pagtatantya ng buhay ng produktibong tool.

Bukod dito, ang iyong plano ng pag-amortiza ay dapat na may kinalaman sa mga gastos sa pagsustain at pagsasanay . Ang pag-iimbak ng mga mat ay nangangailangan ng regular na pagpapanatili, at ang paminsan-minsang mga pagkukumpuni ay hindi maiiwasan. Ang mga gastos na ito ay bahagi ng kabuuang gastos sa pagmamay-ari at dapat isaalang-alang sa iyong mga kalkulasyon. Ang ilang mga kumpanya ay nagtatuturing ng regular na pagpapanatili bilang isang hiwalay na gastos sa overhead, samantalang ang iba ay nagbubuo ng isang allowance para dito sa unang modelo ng amortisasyon. Ang pag-iwas sa mga gastos na ito ay magreresulta sa isang underestimation ng tunay na gastos bawat bahagi.

Sa wakas, ang tagumpay ng inyong diskarte ay nakasalalay sa isang malinaw na pag-unawa sa mga katotohanan ng produksyon at malakas na pakikipagtulungan. Para sa mga kumpanya na nakikipag-ugnayan sa mga komplikadong proyekto na ayon sa kagustuhan, napakahalaga ang pakikipagtulungan sa isang may karanasan na kasosyo sa paggawa. Halimbawa, ang mga dalubhasa sa mataas na kalidad na mga bahagi ng pinagsimpol, tulad ng koponan sa Shaoyi Metal Technology , ay maaaring magbigay ng kritikal na pananaw sa paggawa ng die at buhay ng buhay para sa mga aplikasyon sa automotive. Ang kanilang karanasan, mula sa mabilis na prototyping hanggang sa mass production, ay tumutulong upang matiyak na ang mga iskedyul ng amortisasyon ay batay sa makatotohanang data sa produksyon, na humahantong sa mas tumpak at maaasahan na pagpaplano sa pananalapi.

Mga madalas itanong

1. ang mga tao Paano mo mai-amortize ang gastos sa kagamitan?

Ikaw ay nag-amortize ng gastos sa tooling sa pamamagitan ng unang pagtukoy ng kabuuang gastos ng tool at ang inaasahang buhay nito (sa mga taon o sa bilang ng mga bahagi na maaaring gawin nito). Pagkatapos, piliin mo ang paraan ng pag-amortiza. Ang pinaka-karaniwang pamamaraan sa paggawa ay ang paraan ng yunit-of-production, kung saan iyong bahagyang ang kabuuang gastos sa tooling sa inaasahang bilang ng mga bahagi upang makakuha ng gastos bawat piraso, na pagkatapos ay idinagdag sa presyo ng pagbebenta ng bawat bahagi.

2. Magkano ang gastos ng mga kasangkapan para sa pag-iit?

Ang halaga ng mga kasangkapan para sa pag-iit ay lubhang nag-iiba batay sa maraming kadahilanan. Para sa isang maliit, simpleng bahagi, ang isang dayo ay maaaring magastos ng ilang libong dolyar. Gayunman, para sa malalaking kumplikadong bahagi na may mahigpit na mga toleransya, o yaong gawa sa mga materyales na mahirap alisin, ang gastos sa tooling ay maaaring sampu-sampung libong dolyar o higit pa. Ang gastos ay nakasalalay sa materyal ng patong, sa pagiging kumplikado ng disenyo nito, at sa presisyon na kinakailangan sa paggawa nito.

3. Ano ang tatlong paraan ng pag-amortiza?

Ang tatlong pangunahing pamamaraan ng pag-amortiza ay ang linear na pamamaraan (paghahatid ng gastos nang pantay sa paglipas ng panahon), ang pamamaraan ng mga yunit ng produksyon (paghahatid ng gastos batay sa paggamit o output), at ang pinabilis na pamamaraan (pagkilala sa isang mas malaking bahagi ng gastos sa unang mga taon ng buhay ng asset). Ang pamamaraan ng mga yunit ng produksyon ay madalas na pinalabi para sa paggawa ng tooling dahil direktang nag-uugnay ito sa gastos sa aktibidad na gumagawa ng kita.

4. Paano mo kinakalkula ang gastos sa kagamitan?

Upang mabilang ang gastos sa tooling bawat piraso para sa amortisasyon, kailangan mo muna ang kabuuang gastos sa una upang idisenyo at gumawa ng tool. Susunod, dapat mong tinantya ang kabuuang bilang ng mga bahagi na maaaring gawin ng kasangkapan bago ito kailangang palitan (ang buhay ng kasangkapan nito). Ang pangunahing kalkulasyon ay: Kabuuang Gastos ng Tooling ÷ Tinatayang Buhay ng Tooling (sa mga yunit) = Gastos ng Tooling bawat piraso. Ang gastos sa bawat piraso ay idinagdag sa mga gastos sa materyal, paggawa, at overhead upang matukoy ang huling presyo ng bahagi.